こんにちは。人生整理ノート管理人の「えいじ」です。

このブログでは、私自身が経験した50代後半での早期退職、親の介護、介護施設への入所、相続、実家売却、住み替えなどについて、実体験をもとに書いています。

今回は、母の介護施設の費用を考える中で、なぜ実家売却を決めたのか、売るか残すかで悩んだこと、不動産会社選びで感じた反省についてまとめます。

母を施設に入れようと決意したとき、最初に頭をよぎったのは「お金をどうするか」でした。

心臓病を抱えた母の体は、少しずつ動けなくなっていきました。

入浴も自分では難しくなり、寝ている時間が増え、このまま実家で介護を続けていていいのか迷い始めたのが、私が早期退職して福岡に戻った頃のことです。

施設に入れれば、介護のプロに見てもらえる。リハビリの機会もある。誰かと話す時間も増えるかもしれない。そう思うと、施設という選択肢は現実的になっていきました。

実家での介護に限界を感じた経緯は、親を介護施設に入れるタイミングについて書いた記事でも整理しています。

でも、そこに立ちはだかるのが費用の問題です。

年金だけで足りるのか。毎月いくら必要になるのか。そもそも何年続くか分からない費用を、どうやってまかなえばいいのか。考えれば考えるほど不安は大きくなり、その中で浮かんできたのが実家を売ることでした。

この記事では、私自身の体験をもとに、実家売却を決めるまでの経緯と実際の難しさを書きながら、売却に関わる法務・税務・社会保険料への影響など、知っておくべき制度の話もあわせて整理しています。

同じように悩んでいる方の参考になれば嬉しいです。

なお、制度の内容は個別事情や法改正によって変わります。実際に判断する際は、税理士、司法書士、弁護士、市区町村窓口、不動産会社などの専門家に必ずご確認ください。

介護施設の費用はどれくらいかかるのか

まず、施設にかかる費用の全体像を把握しておくことが重要です。私もパンフレットを見比べていましたが、「実際のところいくらかかるのか」がなかなか分かりにくかった。

施設の種類、介護度、地域、個室か多床室かによって金額が大きく変わるからです。

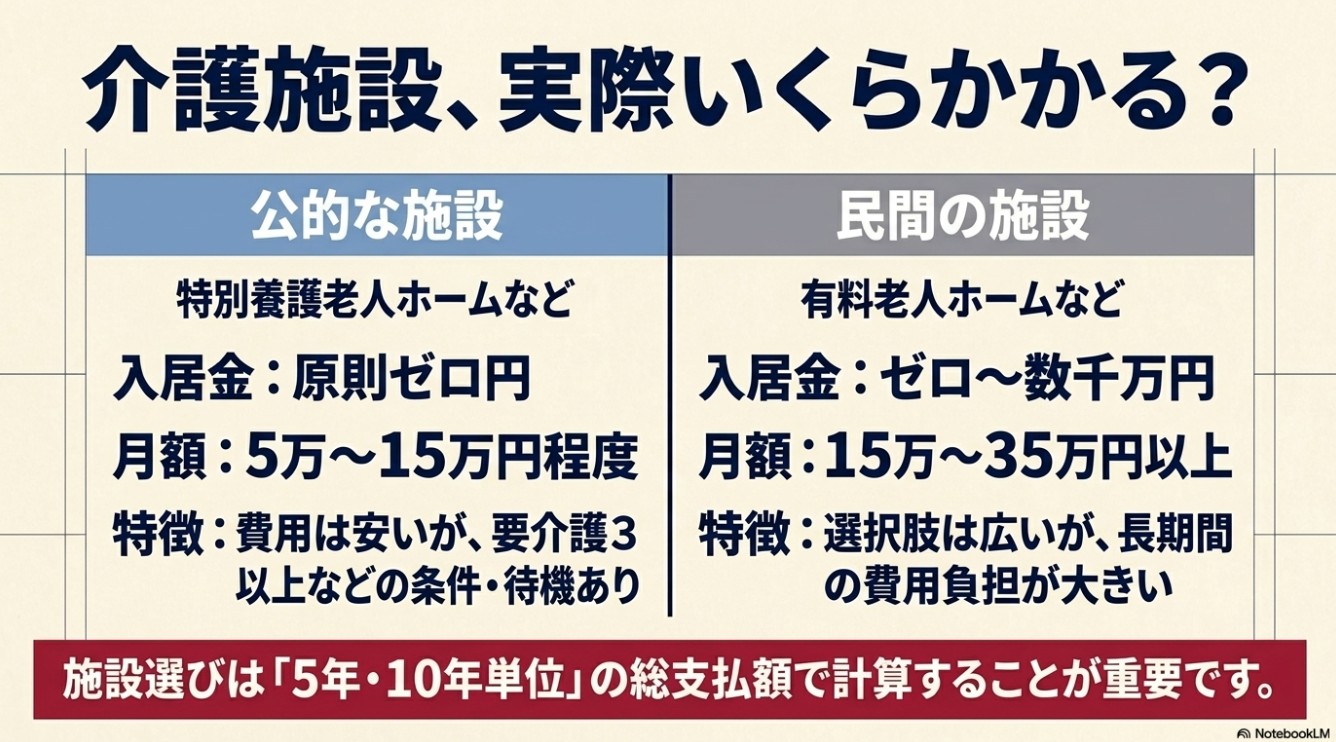

主な施設の種類と費用の目安

介護施設は大きく「公的施設」と「民間施設」に分かれます。公的施設は費用を抑えやすい一方、入所条件や待機期間の問題があります。

特別養護老人ホームは原則として要介護3以上の方が対象です。民間施設は選択肢が広い反面、費用は高くなりやすい傾向があります。

以下は一般的な費用の目安です。実際の費用は地域・施設のグレード・介護度・医療対応・居室タイプによって大きく変動します。

| 施設の種類 | 分類 | 入居一時金の目安 | 月額費用の目安 | 特徴 |

|---|---|---|---|---|

| 特別養護老人ホーム | 公的 | 原則なし | 5万〜15万円程度 | 原則要介護3以上。所得に応じた負担軽減制度あり |

| 介護老人保健施設 | 公的 | 原則なし | 8万〜15万円程度 | 在宅復帰を目指すリハビリ中心 |

| 介護医療院 | 公的 | 原則なし | 7万〜17万円程度 | 長期療養や医療的ケアが必要な方向け |

| ケアハウス・軽費老人ホーム | 公的・準公的 | 0円〜数十万円程度 | 7万〜20万円程度 | 自立度が比較的高い高齢者向け |

| 介護付き有料老人ホーム | 民間 | 0円〜数千万円 | 15万〜35万円以上 | 施設内で介護サービスを提供 |

| 住宅型有料老人ホーム | 民間 | 0円〜数千万円 | 15万〜35万円以上 | 外部介護サービスを組み合わせて利用 |

| サービス付き高齢者向け住宅 | 民間 | 0円〜数十万円程度 | 10万〜30万円程度 | 安否確認・生活相談付きの賃貸住宅 |

| グループホーム | 民間 | 0円〜数十万円程度 | 15万〜20万円程度 | 認知症高齢者が共同生活を送る施設 |

施設を選ぶ際には、「入居一時金だけ」「月額費用だけ」で比較するのではなく、5年・10年単位での総支払額を試算することが重要です。

民間施設の場合、入居一時金が不要な施設でも月額が高めに設定されていることがありますし、その逆もあります。

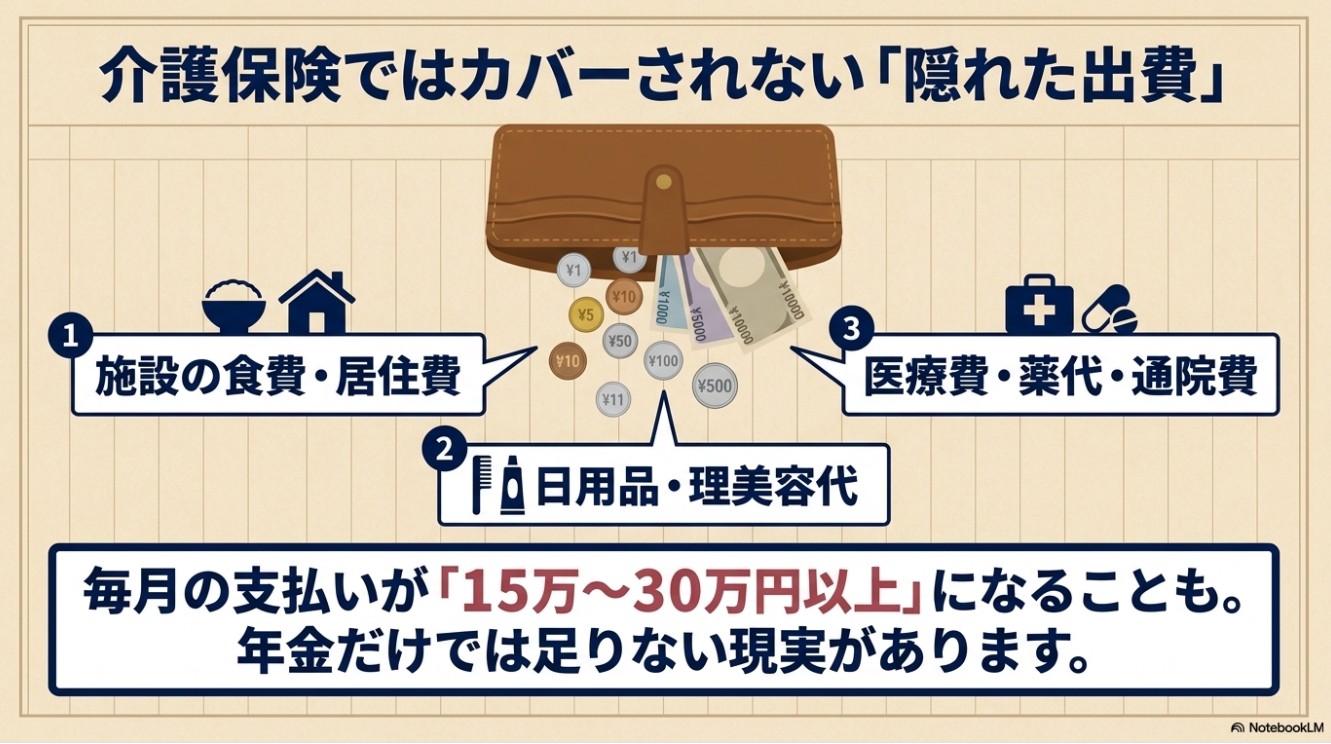

介護保険でカバーされない費用に注意

介護保険は非常に重要な制度ですが、すべての介護費用をカバーしてくれるわけではありません。介護サービスの自己負担は所得に応じて1〜3割ですが、施設で支払う費用にはそれ以外のものも多くあります。

介護保険サービスを使う前提となる認定の流れは、介護認定の申請の流れをまとめた記事でも書いています。

高額介護サービス費という払い戻し制度もありますが、これが対象とするのは介護保険サービスの自己負担部分だけです。以下のような費用は対象外になることがあります。

- 施設の食費・居住費

- 日用品費・理美容代

- 医療費・薬代・通院費

- 介護保険対象外の生活支援サービス

- 支給限度額を超えて利用した介護サービス費

結果として、毎月の実際の支払総額が15万〜30万円以上になるケースも珍しくありません。私が母の施設費用を計算したとき、年金だけでは足りないと判断したのもそのためです。

実家売却を考え始めた理由——施設費用と将来の管理の両方が問題だった

母の年金を確認し、施設費用の試算をしたとき、まとまった資金がなければ長期的にもたないと感じました。貯金を取り崩す前提で計算しても、何年続くか分からない介護に耐えられるか、先が読めない。

そこで浮かんだのが実家の売却でした。このまま実家を残すことにも別の不安がありました。古い家なので修繕や固定資産税、空き家になったときの管理など、お金も手間も継続的にかかります。

自分自身も年を重ねていく中で、10年後・20年後も同じように維持管理できるとは限らない。施設費用の確保と将来の管理コスト、この2つを考えると、売却のほうが現実的という結論になりました。

なお、これは私が無職で実家に戻っていた状況での判断です。自分自身の生活再建も考えなければならなかった点が、判断を急がせた面もあります。

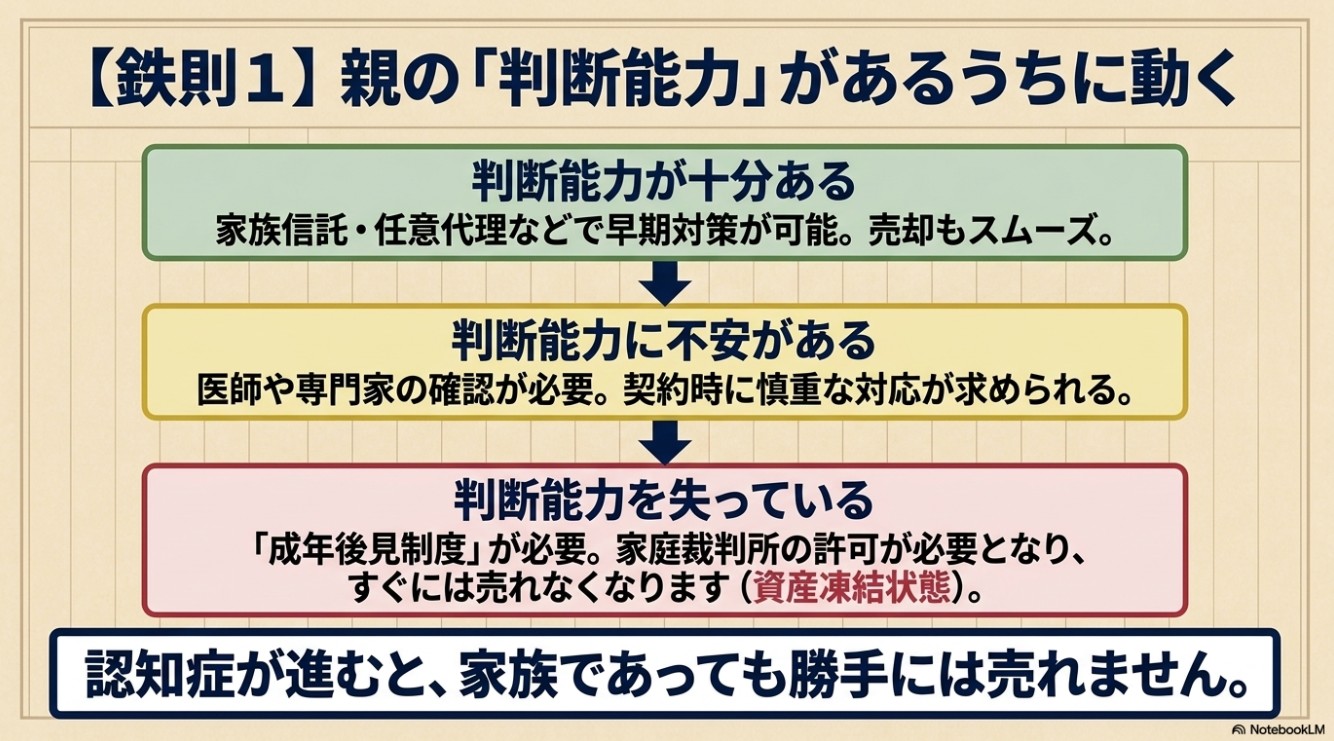

売却の前に確認すること——判断能力と登記名義

実家を売ると決めても、すぐに売れるわけではありません。特に重要なのが「親本人の判断能力」と「登記名義」の確認です。ここを見落とすと、売りたいタイミングで売れないという事態になりかねません。

親の判断能力が失われると、売却は一気に難しくなる

不動産売買は大きな法律行為です。名義人本人が売却の意味を理解し、自分の意思で契約する必要があります。

親が認知症などにより意思能力を欠く状態になっていると、家族が勝手に売ることはできません。このまま放置すると実家が「資産凍結」状態になり、売却も賃貸も難しくなります。

親の状態に応じた主な選択肢は次のとおりです。

| 親の状態 | 主な選択肢 | ポイント |

|---|---|---|

| 判断能力が十分ある | 本人による売却、任意代理、家族信託、任意後見契約 | 早期対策が最も重要 |

| 判断能力に不安がある | 医師・司法書士・弁護士等に確認しながら慎重に対応 | 契約時・登記時の本人確認が重要 |

| 判断能力を失っている | 法定後見制度(成年後見)の利用を検討 | 居住用不動産の処分には家庭裁判所の許可が必要になる場合あり |

特に注意が必要なのは、法定後見制度を使う場合です。成年後見人が居住用不動産を売却するには、家庭裁判所の許可が必要になることがあります。

手続きには時間がかかるため、介護費用が急に必要になってからでは間に合わないこともあります。

親に判断能力があるうちに家族信託や任意後見契約を検討しておくことが、資産凍結を防ぐ最も有効な手段です。

ただし、いずれも専門家の設計が必要で、費用と時間がかかります。早めに司法書士や弁護士に相談することをおすすめします。

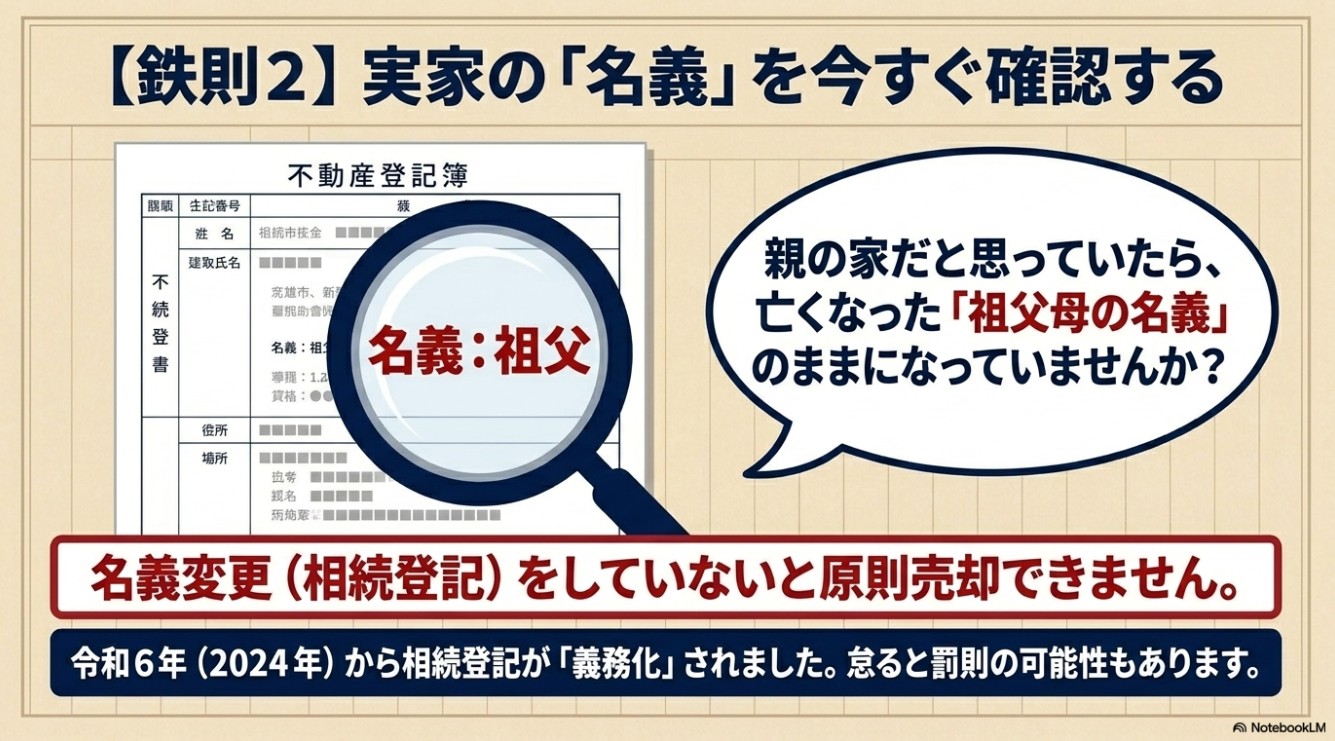

登記名義を必ず事前に確認する

実家を売る前に、もう一つ確認しておくべきことがあります。それが登記名義です。

「親の名義だと思っていたら、実は亡くなった祖父母の名義のままだった」というケースは珍しくありません。この場合、まず相続登記を行わなければ原則として売却できません。

2024年4月1日からは相続登記が義務化されており、相続で不動産を取得したことを知った日から3年以内に申請しないと、正当な理由がない限り10万円以下の過料の対象になる可能性もあります

(出典:法務省「相続登記の申請義務化に関するQ&A」)。

登記事項証明書は法務局で取得できます。売却を検討し始めた早い段階で確認しておきましょう。名義が整理されていないと、売却スケジュールが大幅に遅れます。

自分は福岡に帰省後すぐに父親亡くなったので、自分自身で相続登記の変更を行いました。

家族の協力と、母の納得

実家売却で本当に助かったのは、妹が協力してくれたことです。不動産は金額が大きい分、家族の意見が割れると話し合いだけで疲弊します。

妹が同じ方向を向いてくれたことで、手続き面だけでなく気持ちの面でも随分と楽になりました。

そして何より、母本人が納得してくれたこと。住み慣れた家を離れることへの寂しさは、きっとあったと思います。それでも施設での生活や今後のことを話し合う中で、母も受け入れてくれました。

親の家をどうするかという話は、できれば元気なうちに家族でしておくべきです。介護の相談先そのものに迷う場合は、親の介護で最初に相談した窓口についての記事も参考になると思います。

施設費用が必要になってから、介護が進んでから、あるいは親が亡くなってから初めて話し合おうとすると、気持ちの整理が追いつかないことがあります。

売るか残すか、誰が管理するか、費用をどう分担するか——こうした話は、早めに始めるほど選択肢が広がります。

不動産会社選びの流れと、後から気づいた反省点

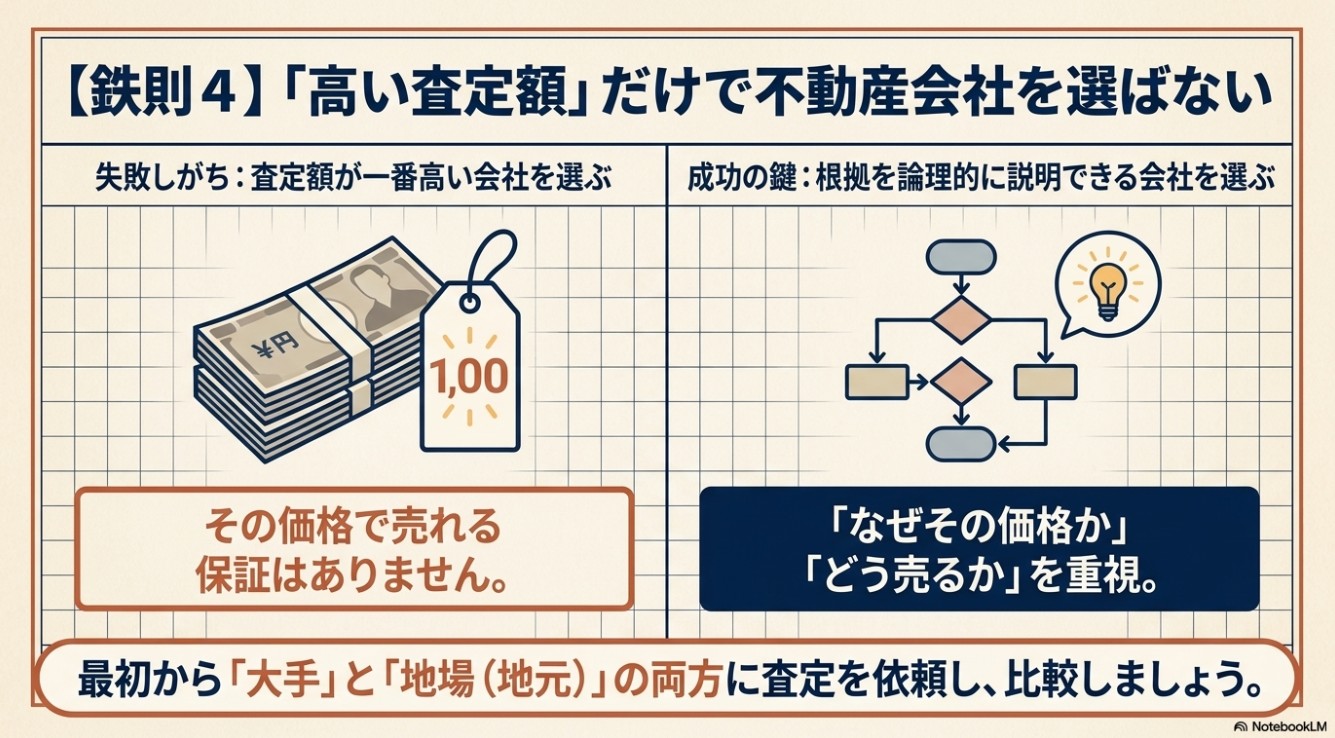

実家を売るにあたって、まずネットで複数の不動産会社に査定を依頼しました。5社に問い合わせ、それぞれの査定額や説明の仕方を比べました。

そこで陥ったのが「高く査定してくれた会社=信頼できる会社」という思い込みです。高い数字を出してくれた地場の不動産会社2社に絞りました。今振り返ると、ここに反省があります。

高い査定額は「その価格で売れる」という保証ではありません。

大事なのは「なぜその価格なのか」「どんな買い手を想定しているのか」「価格を見直すタイミングをどう判断するのか」——そういった説明がきちんとできる会社を選ぶことでした。

また、最初から大手の不動産会社も1社含めて比較すればよかったとも思っています。地場には地域の強みがあり、大手には販売ネットワークの広さがある。

どちらが絶対に優れているという話ではなく、最初から両方を比べておけばよかった。

さらに、近隣の売却事例を自分でも調べておくべきでした。不動産会社の説明を鵜呑みにせず、周辺相場をある程度知った上で話を聞くことが重要です。

売却か、賃貸化か——安易な賃貸化には落とし穴がある

「売るのはもったいない、賃貸に出して家賃収入を得ればいいのでは」と思う方もいると思います。私もそう考えた時期がありました。ただ、実家の賃貸化には見落としやすいリスクがあります。

まず、入居者がいる状態で売却しようとすると「オーナーチェンジ物件」として扱われ、投資家向けの価格になるため、空き家として売るより値段が下がりやすくなります。

また、通常の賃貸借契約を結ぶと、貸主の都合だけで退去を求めることは容易ではありません。

さらに重要なのが税務上の問題です。親が亡くなった後に相続人が使える「空き家に係る3,000万円特別控除」(後述)は、相続後に賃貸に出してしまうと使えなくなる可能性があります。

介護費用のために賃貸化を考える前に、必ず税理士に相談することをおすすめします。

売却価格が下がっていった現実

実家は当初3,000万円で売り出しました。高く査定してくれた会社から「近いうちに売れるかもしれない」と言われ、その言葉に期待していました。

しかし、なかなか買い手はつきませんでした。内覧はあっても話が進まない。そうした時間が続く中で、2,500万円に価格を下げ、最終的には2,000万円くらいまで下げることになりました。

当初の3,000万円から考えると、大きな差です。

価格を下げることへの抵抗は正直ありました。最初に高い数字を聞いていると、そこから下げることが「損をした」ような感覚になる。でも、売れないまま時間が過ぎるのもまた消耗します。

売却時には母はすでに亡くなっており、資金の使い道もマンション購入に変わっていました。

購入したいマンション物件がでたため「この価格ならすぐに売れます」と言われたタイミングで、前に進むことを選びました。

売りたい価格と売れる価格は違う——これは実際に経験して初めて体感したことです。

売却代金に税金はかかるのか——3,000万円特別控除の仕組みを知っておく

実家を売ったとき、売却代金がそのまま手元に残るわけではありません。売却益(譲渡所得)が出た場合には、所得税・復興特別所得税・住民税が課されます。

この税負担を大きく左右するのが「3,000万円特別控除」です。

譲渡所得の基本的な計算方法

譲渡所得は次の式で計算します。

売却価格 ー 取得費 ー 譲渡費用 = 譲渡所得

取得費とは実家を購入したときの代金や仲介手数料・登記費用・一定のリフォーム費用など、譲渡費用とは売却時の仲介手数料・測量費・解体費などです。

注意が必要なのは、取得費が不明な場合です。購入当時の売買契約書や領収書が残っていない古い実家では、概算取得費として「売却価格の5%」しか認められないことがあります。

3,000万円で売れた場合、取得費が150万円しか認められなければ、大部分が課税対象の譲渡所得になってしまいます。

売却前に、購入時の書類、住宅ローン契約書、当時のパンフレットなどを探しておくことが大切です。

所有期間が売却した年の1月1日時点で5年を超えている場合(長期譲渡所得)の税率は、所得税15%・住民税5%・復興特別所得税を加味して合計約20.315%です。

親が長年住んでいた実家であれば、多くの場合これが適用されます。

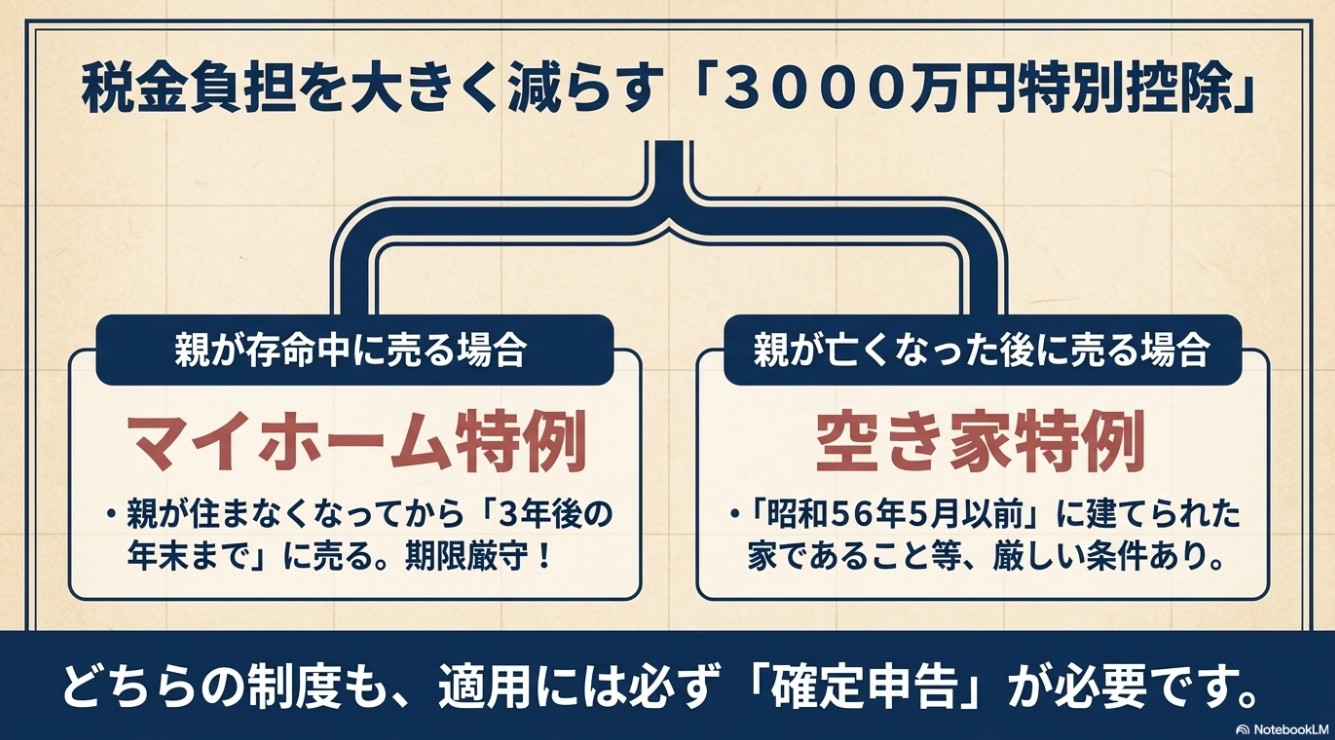

親本人が存命中に売る場合——マイホームの3,000万円特別控除

親本人が売主として実家を売却する場合、一定の要件を満たせば「居住用財産を譲渡した場合の3,000万円特別控除」を使える可能性があります。

これが適用されると、譲渡所得から最大3,000万円まで控除でき、税負担が大幅に減る(またはゼロになる)ことがあります。

主な要件は次のとおりです。

- 本人が所有者として住んでいた家であること

- 以前住んでいた家の場合、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 親子・夫婦・生計を一にする親族など、特別な関係のある相手への売却ではないこと

- 売った年の前年・前々年に同じ特例などを使っていないこと

- 確定申告を行うこと

ここで重要なのが期限です。例えば、親が2023年中に施設へ入所して実家に住まなくなった場合、原則として2026年12月31日までに売却を完了する必要があります。

施設への入所から年月が経つほど選択肢が狭まります。早めに動くことが大切な理由のひとつです。

親が亡くなった後に売る場合——空き家に係る3,000万円特別控除

親が実家を所有したまま亡くなり、その後相続人が空き家になった実家を売却する場合には、「被相続人の居住用財産(空き家)に係る3,000万円特別控除」を使える可能性があります。

制度の詳しい要件は、国税庁の公式情報も確認しておくと安心です(出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」)。

これは上記のマイホーム特例とは別の制度で、要件も異なります。

主な要件は次のとおりです。

- 相続または遺贈により取得した家屋または敷地であること

- 被相続人が相続開始直前にその家に住んでいたこと(一定の老人ホーム等への入所中であっても、入所直前まで居住し一定要件を満たす場合は対象になることがある)

- 昭和56年5月31日以前に建築された家屋であること(いわゆる旧耐震基準)

- 相続時から売却時まで、事業用・貸付用・居住用に使っていないこと

- 売却代金が1億円以下であること

- 相続開始日から3年を経過する日の属する年の12月31日までに売ること

- 売却時に耐震基準を満たすか、建物を取り壊して更地にすること(2024年1月1日以後の譲渡については、売却後に買主が一定期間内に耐震改修または取壊しを行った場合も対象になる場合あり)

- 確定申告を行うこと

なお、相続人が3人以上いる場合、1人あたりの控除額が3,000万円ではなく2,000万円になる場合があります。

自治体が発行する確認書類も必要になるため、不動産会社だけでなく、税理士と市区町村窓口に早めに相談してください。

売却益が社会保険料・介護保険料にも影響することがある

見落とされがちですが、実家を売却して譲渡所得が発生すると、所得税・住民税だけでなく、健康保険料、後期高齢者医療保険料、介護保険料、介護サービスの自己負担割合にも影響する可能性があります。

親が国民健康保険や後期高齢者医療制度に加入している場合、これらの保険料は前年の所得をもとに計算されます。大きな譲渡所得が発生すると、翌年度の保険料が上がることがあります。

また、介護サービスの自己負担割合(1割〜3割)も所得に応じて変わるため、売却益によって翌年の自己負担が増える可能性があります。

が翌年の社会保険料に与える影響.jpg)

ただし、3,000万円特別控除などを適切に適用して譲渡所得がゼロになれば、保険料や自己負担割合への影響を抑えられる可能性があります。

介護保険制度では、長期・短期譲渡所得の特別控除額を控除して負担割合を判定する見直しも行われています。

重要なのは確定申告をきちんと行うことです。特例を適用するためには申告が必要です。申告しなければ、税務上も保険料上も不利な扱いになりかねません。

売却前に税理士と市区町村窓口に試算を依頼することをおすすめします。

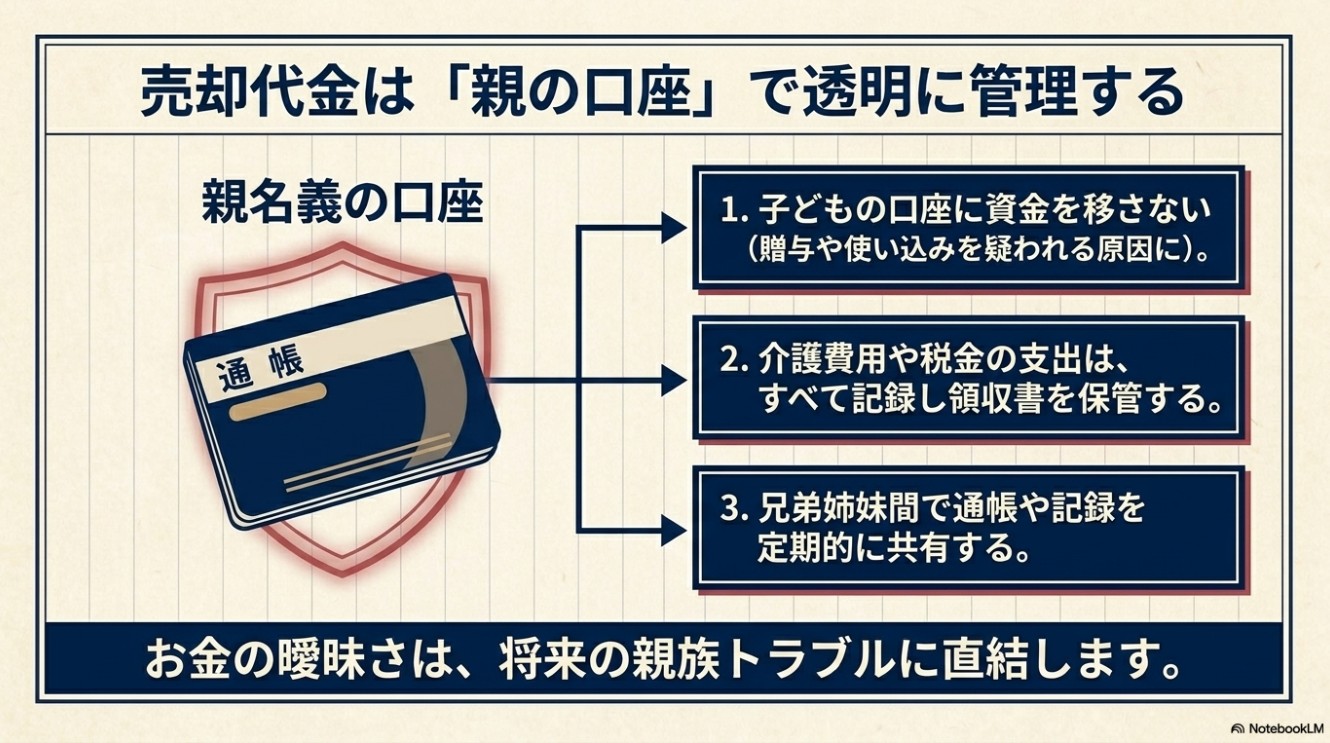

売却代金は透明に管理することが大切

実家の売却代金は、あくまで親の財産です。子どもが自分の口座に入れて管理すると、贈与や使い込みを疑われるリスクがあります。

原則として、親名義の口座で管理し、介護費用・医療費・施設費用・税金などの支出を明確に記録しましょう。

兄弟姉妹がいる場合は、定期的に通帳コピーや出納帳を共有し、透明性を保つことが重要です。

実家の片付けや施設探し、役所手続きなどで実費が発生した場合も、領収書を保管し、家族間で事前に合意しておきましょう。曖昧な支払いは、相続時のトラブルの原因になります。

まとめ——実家売却は、早めに動くほど選択肢が広がる

.jpg)

私が実家売却から学んだことをまとめると、次の5点に集約されます。

- 親の判断能力があるうちに動く——認知症が進んでからでは、売却の選択肢が大きく狭まる

- 登記名義を早めに確認する——祖父母名義のままになっているケースもある

- 親本人のマイホーム特例と相続後の空き家特例を混同しない——要件が異なり、期限管理が命

- 売却後の税金・保険料まで試算してから動く——手取り額を正確に把握することが資金計画の基本

- 不動産会社は複数比較し、査定額だけで決めない——高い査定額より、説明の納得感を重視する

実家売却は、単なる不動産処分ではありません。親の介護生活を支え、家族の負担を減らし、将来のトラブルを防ぐための大事な判断です。

感情だけでも、損得だけでも進められない。その間で折り合いをつけながら判断していくのが、実家売却の本当の難しさだと思っています。

早めに情報を整理し、専門家の力を借りながら、本人と家族にとって最も納得できる形で進めていただければと思います。

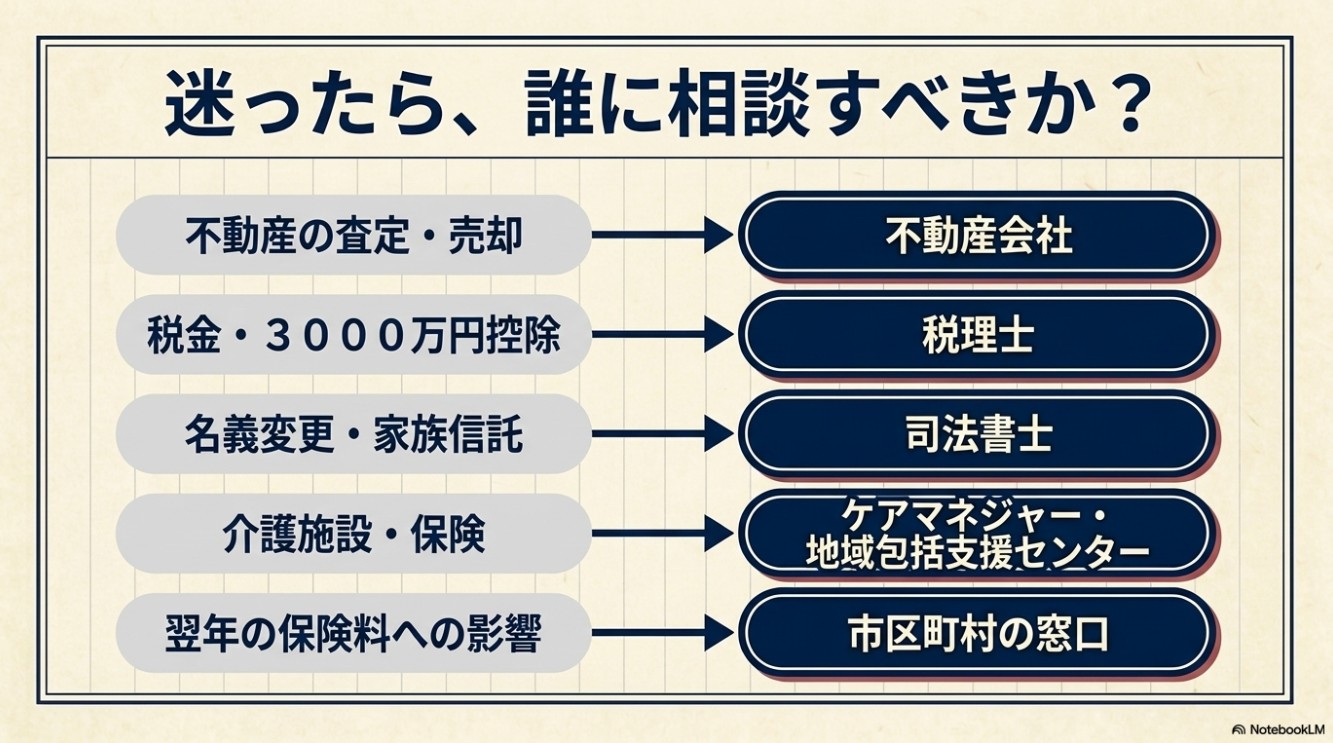

相談すべき専門家の一覧

| 相談内容 | 主な相談先 |

|---|---|

| 不動産の価格査定・売却活動 | 不動産会社 |

| 譲渡所得税・3,000万円控除の適用 | 税理士 |

| 登記名義・相続登記・家族信託 | 司法書士 |

| 成年後見・親族間紛争 | 弁護士 |

| 介護施設選び・介護保険 | ケアマネジャー、地域包括支援センター |

| 国保・後期高齢者医療・介護保険料 | 市区町村窓口 |

| 任意後見契約・公正証書 | 公証役場 |

この記事は筆者自身の実体験と、一般的な制度情報をもとに書いています。税制、介護保険制度、社会保険料、成年後見制度の運用は、法改正・自治体・個別事情によって異なります。

実際に不動産を売却する場合は、税理士、司法書士、弁護士、市区町村窓口、不動産会社などの専門家に必ずご確認ください。

この記事を書いた人

えいじ

58歳で早期退職し、両親の介護をきっかけに東京から福岡の実家へ戻りました。父母の看取り、単独相続、実家売却、マンション購入、フルリフォーム、失業手当受給、転職を経験。

このブログでは、元サラリーマンの実体験をもとに、50代後半からの人生整理を記録しています。