こんにちは。人生整理ノート管理人の「えいじ」です。

このブログでは、50代後半での早期退職や、親の介護、相続、実家売却、マンション購入、フルリフォームなど、私自身が経験してきたことを実体験ベースで書いています。

退職から介護・相続・実家じまいまでの大きな流れは、親の介護で58歳早期退職し、実家へ戻ってからの経験でも整理しています。

今回は「なぜ50代後半で早期退職したのか」を振り返りながら、退職後になって初めて知った「お金」「年金」「失業保険」「再就職」などの制度についても、できるだけ分かりやすく整理してみます。

※はじめに

年金、雇用保険、健康保険、補助金・融資制度の金額や条件は年度ごとに見直されます。この記事の数字は私の経験や調べた時点の目安です。

実際の手続きは、日本年金機構、ハローワーク、協会けんぽ、自治体、勤務先の人事部などで最新情報を確認してください。

57歳10ヶ月で早期退職した理由

私が会社を辞めたのは57歳10ヶ月のとき。定年まではあと2年弱で、65歳まで嘱託で働ける制度もありました。

普通に考えれば、もう少し頑張ったほうが収入面では安心だったはずです。それでも私は退職を選びました。

理由はひとつではありません。母の心臓病が心配だったこと、もともと福岡の実家へ戻りたい気持ちがあったこと、仕事への意欲がなくなっていたこと、55歳のときにうつ状態で3ヶ月休職した経験があったこと。

そして「今戻らなければ後悔するかもしれない」という思い。これらが重なって、退職を決めました。

55歳のとき、転勤先の環境が合わず休職した際にも「もう辞めて福岡に帰ろう」と本気で考えたことがありました。

そのときは妻に説得され、元の事業所に戻れたこともあって復帰しましたが、この経験で「退職」という選択肢が自分の中にはっきり残りました。

その気持ちが、57歳のときに再び強く出てきたのだと思います。

母の体調については、年齢を重ねるほど不安が大きくなりました。遠方からではすぐに駆けつけられず、「あと2年だから」と働き続けて後悔が残ったらどうするのか、という思いが大きくなっていきました。

実家の管理も母一人では大変で、近くにいれば支えられるかもしれない、という気持ちもありました。

50代後半の早期退職を考える背景には、役職定年による収入減、職場での世代交代、親の介護、健康不安、会社の将来性への不安など、人それぞれの事情があると思います。

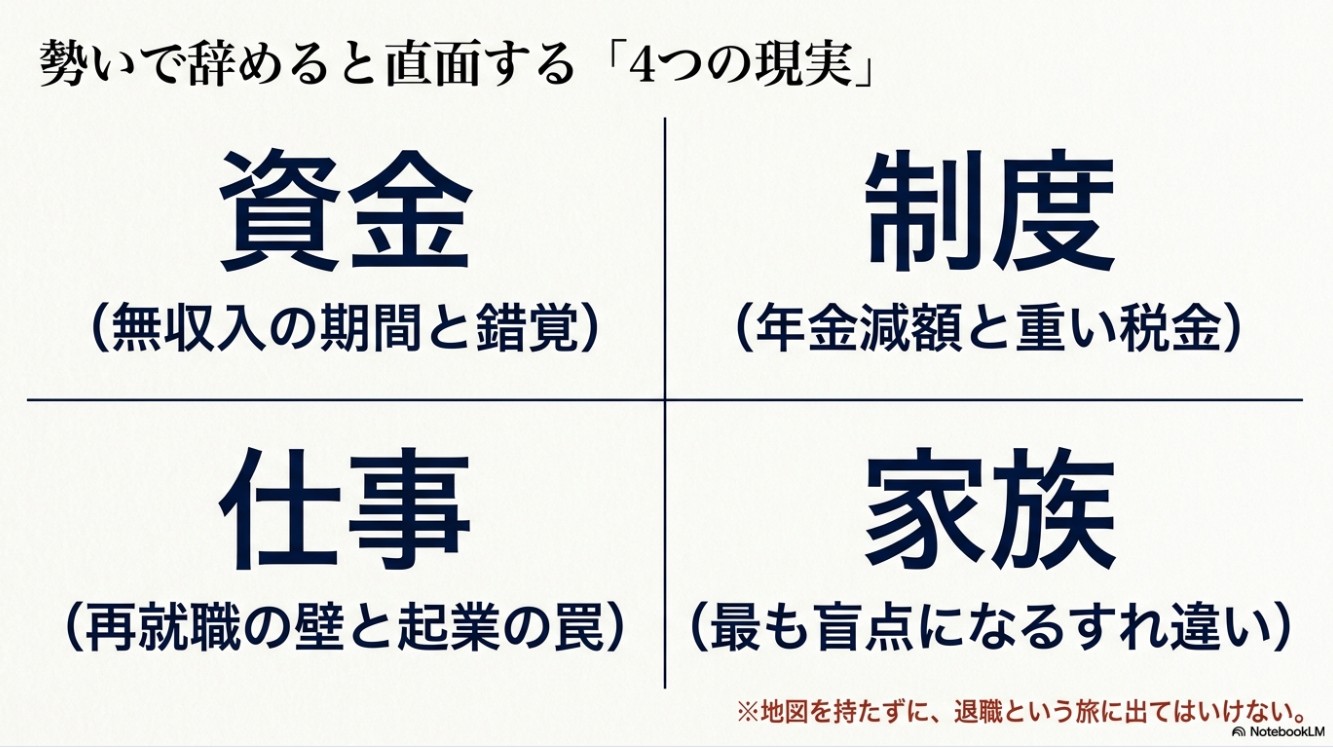

ただ共通して言えるのは、早期退職は「会社を辞めるかどうか」だけの問題ではなく、退職金、年金、失業保険、健康保険、住民税、再就職、家族関係まで含めた総合的な判断になるということです。

私自身、これを後から痛感しました。

退職を決めるまでに迷ったこと

一番迷ったのはお金のことです。早期退職すれば収入は止まりますが、退職金は入ります。定年前だったので多少上積みされる制度があり、金額は確認しました。

ただ、無職の期間がどれくらい続くのか、再就職できるのか、介護費用はどうなるのか、不安は大きかったです。

妻との関係も心配でした。55歳のときに一度「辞めたい」と言って説得された経緯があったので、今回また「辞める」と言ったときの妻の不安は大きかったはずです。

最終的には許してくれましたが、退職後に関係が悪くなり、しばらく別居することにもなりました。

早期退職は自分一人の問題ではなく、家族の生活にも大きく影響することを、もっと考えるべきだったと思います。

無職になる不安もありました。給料、名刺、職場、役割が急になくなる。頭では分かっていても、実際に経験すると、社会とのつながりが薄くなる感覚は想像以上でした。

退職については妻にまず話し、母や妹にも伝えました。

ただ正直なところ、退職後の生活や仕事、介護の進め方まで具体的に決めていたわけではなく、「福岡に戻りたい」「母が心配」という気持ちが先にありました。

準備としては退職金の確認と引っ越しの整理くらいで、生活設計までは甘かったと思います。

退職直後の気持ちと、退職後に大変だったこと

退職直後は、福岡に戻って母の近くにいられる安心感と、「本当に辞めてよかったのか」という不安が両方ありました。少し後悔もありました。

会社に残れば収入は安定していたかもしれませんが、母の近くにいることはできなかったかもしれません。

退職後に大変だったのは、無職の不安、妻との別居、そして介護と実家での生活です。

50代後半での無職は、再就職への不安や条件面の不安が大きく、想像以上にこたえました。妻との別居は、早期退職が家族にも大きな影響を与えることを痛感させられた出来事でした。

介護は親の体調変化や、最初にどこへ相談するか、ケアマネージャーとのやり取りなど、簡単ではない現実が次々と出てきました。

それでも、最後に母の近くにいられたこと、父と母の最後を間近で看取れたこと、実家の整理や相続にも向き合えたことは、私にとって大きな意味がありました。

後悔や反省はありますが、福岡に戻ったこと自体はよかったと思っています。

ここからは、当時の私が後から知って「先に知っておきたかった」と思う、お金と制度の話を整理します。

退職金の相場と「割増退職金は得とは限らない」理由

厚生労働省の調査では、大学・大学院卒の管理・事務・技術職で勤続35年以上の場合、退職給付額はおおむね1,800万円台〜2,200万円台が一つの水準とされています。

ただしこれは平均であり、企業規模、業種、退職一時金のみか企業年金を含むか、定年退職か早期退職かによって大きく変わります。

「相場」を見るときは、調査年度・企業規模・勤続年数・退職理由などの条件を確認し、最終的には自分の会社の退職金規程を確認することが一番確実です。(出典:厚生労働省「令和5年就労条件総合調査」)

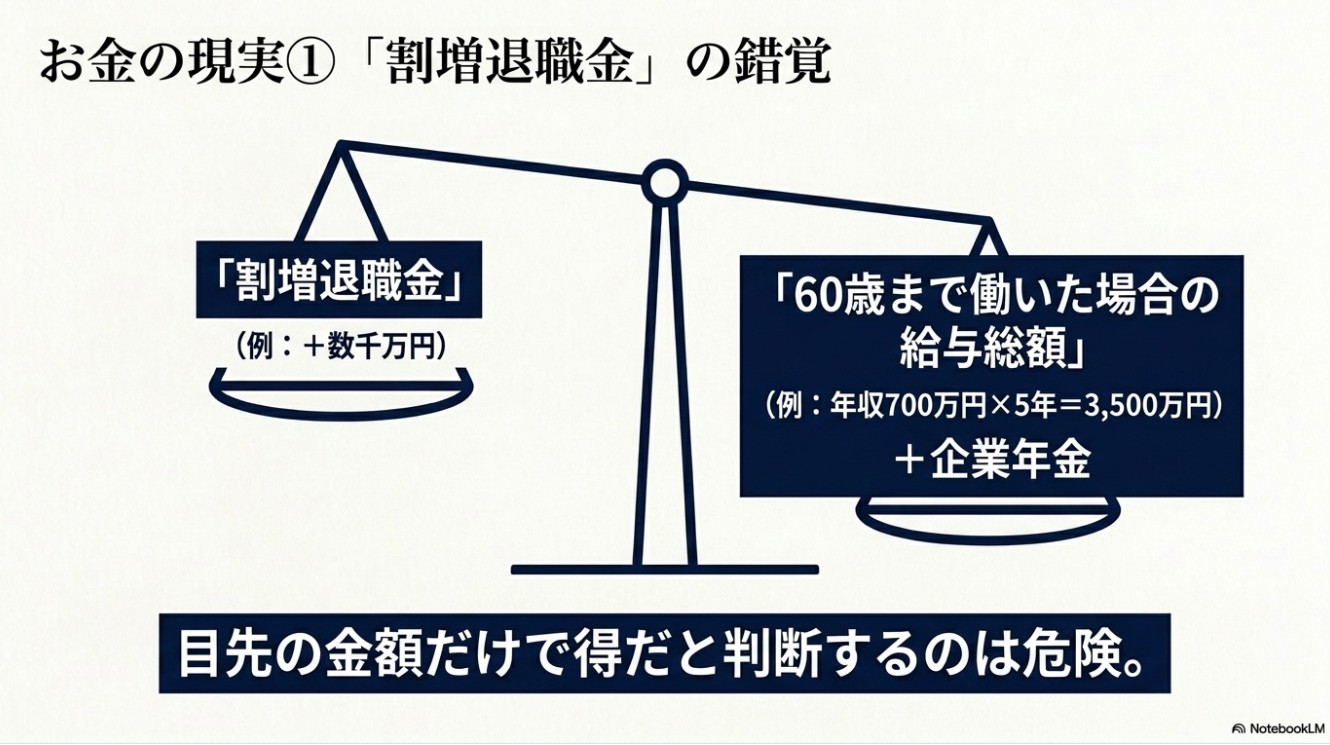

希望退職では、通常の退職金に加えて「割増退職金」が支給されることがあります。数か月分から1〜2年分の年収相当まで企業差が大きいですが、これだけを見て「得だ」と判断するのは危険です。

たとえば55歳退職なら、60歳まで働けば得られた5年分の給与・賞与(年収700万円なら単純計算で3,500万円)を失います。

割増退職金が1,000万円あっても、これを補えるとは限りません。再就職しても同水準の年収を維持できる保証もありません。

割増額だけでなく、定年までの給与総額、企業年金や厚生年金への影響、退職後の税・保険料、再就職の年収見込み、無収入期間の生活費まで含めて、10年・20年・30年単位で判断する必要があります。

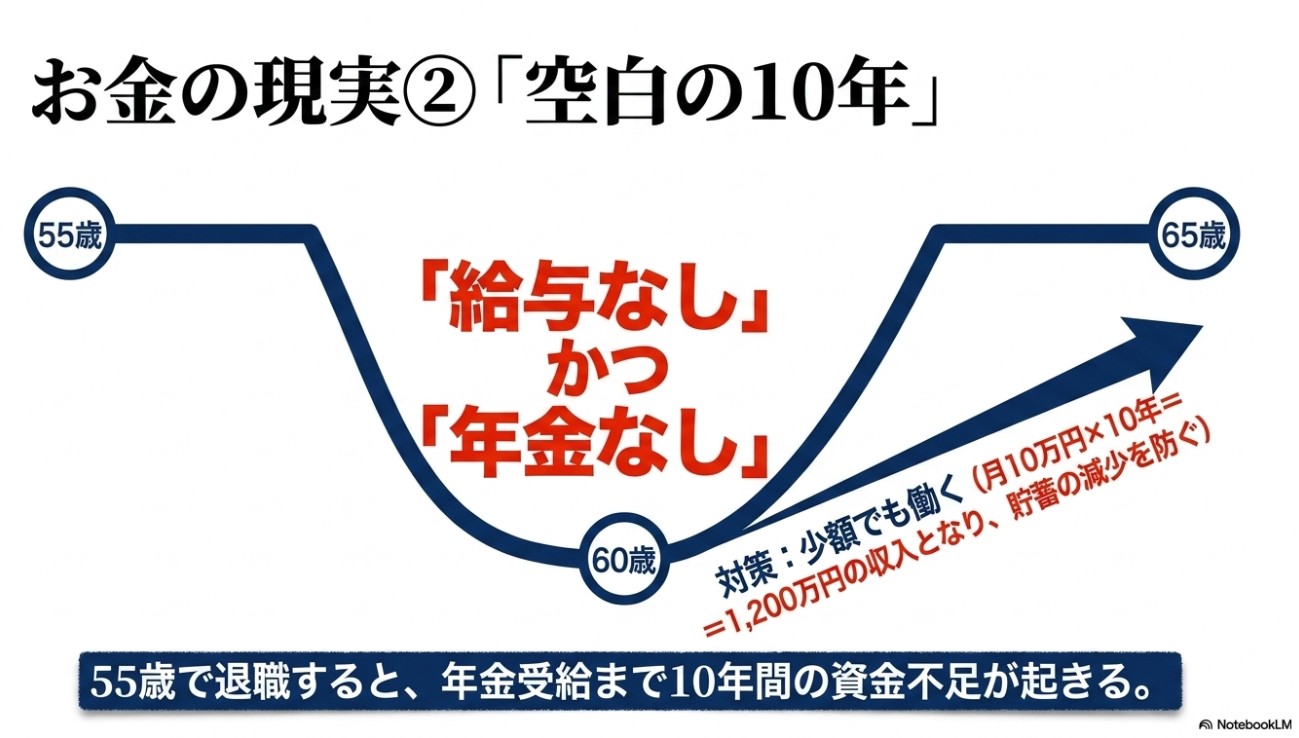

55歳〜65歳の資金計画と老後資金シミュレーション

資金計画は「年金受給前」と「受給後」で考えます。特に55歳〜65歳の10年間は、年金を受け取れない一方で給与収入もなくなる可能性があり、ここをどう乗り切るかが早期退職の成否を大きく左右します。

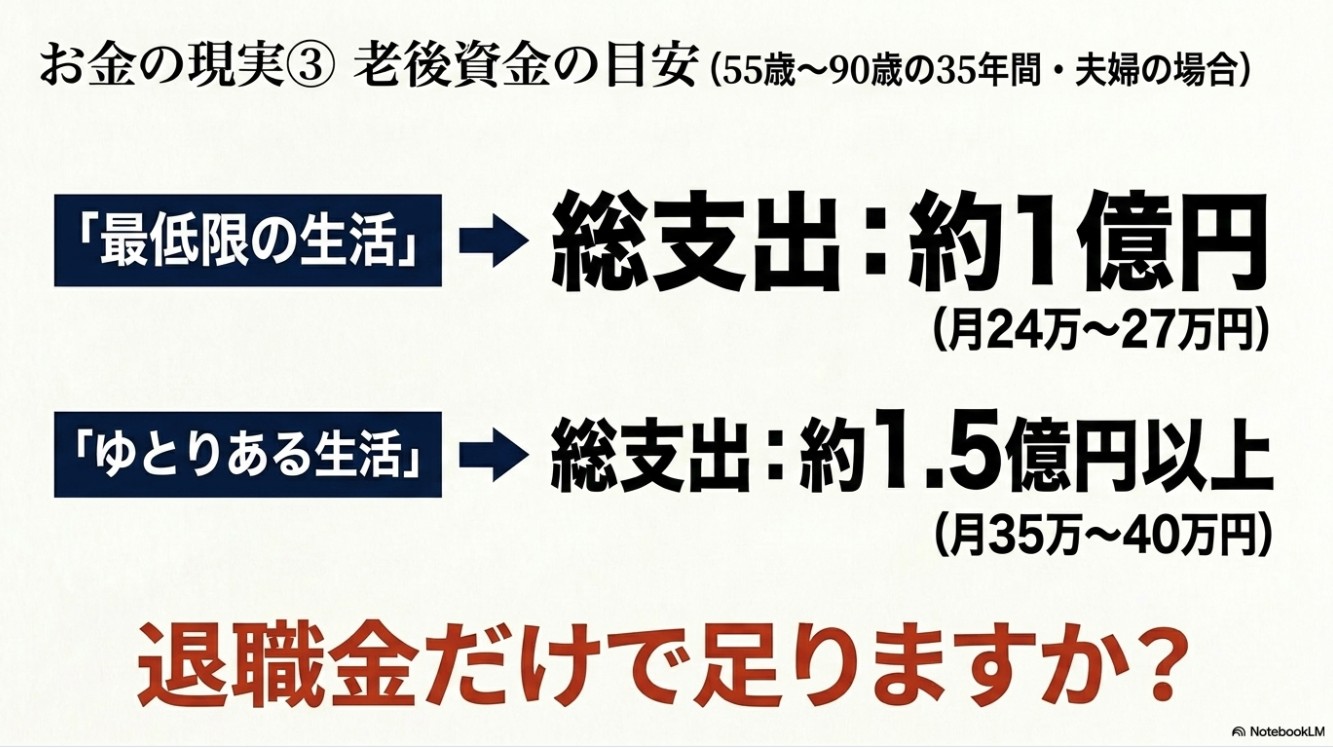

夫婦2人の老後生活費は、最低限で月20万円台前半〜半ば、ゆとりある生活で月30万円台後半が一つの目安です。

持ち家か賃貸か、ローンの有無、介護費用などで大きく変わりますが、大まかな支出イメージは次の表のとおりです。

| 世帯形態 | 生活水準 | 月額支出 | 55〜90歳の総支出目安 |

|---|---|---|---|

| 単身者 | 最低限〜平均的 | 約17万〜22万円 | 約7,100万〜9,200万円 |

| 夫婦世帯 | 最低限 | 約24万〜27万円 | 約1億80万〜1億1,340万円 |

| 夫婦世帯 | 平均的 | 約30万円 | 約1億2,600万円 |

| 夫婦世帯 | ゆとりあり | 約35万〜40万円 | 約1億4,700万〜1億6,800万円 |

たとえば55歳退職、90歳までの35年、夫婦で月30万円なら総支出は1億2,600万円。

仮に年金受給総額4,000万円、退職金3,000万円、その他資産1,000万円とすると、差額の4,600万円程度が55歳時点で必要な金融資産という計算になります(インフレや医療費・介護費などで変動する単純化した試算です)。

大切なのは「退職金があるから大丈夫」ではなく、毎年いくら取り崩すのかを具体的に計算することです。

完全リタイアには大きな資産が必要ですが、現実的な選択肢としてセミリタイアがあります。

55〜65歳の10年間、月10万円を働いて得られれば10年で1,200万円になり、老後資金の取り崩しを大きく抑えられます。

社会との接点や生活リズムの維持にもつながり、経済的・精神的に安定しやすい選択だと思います。

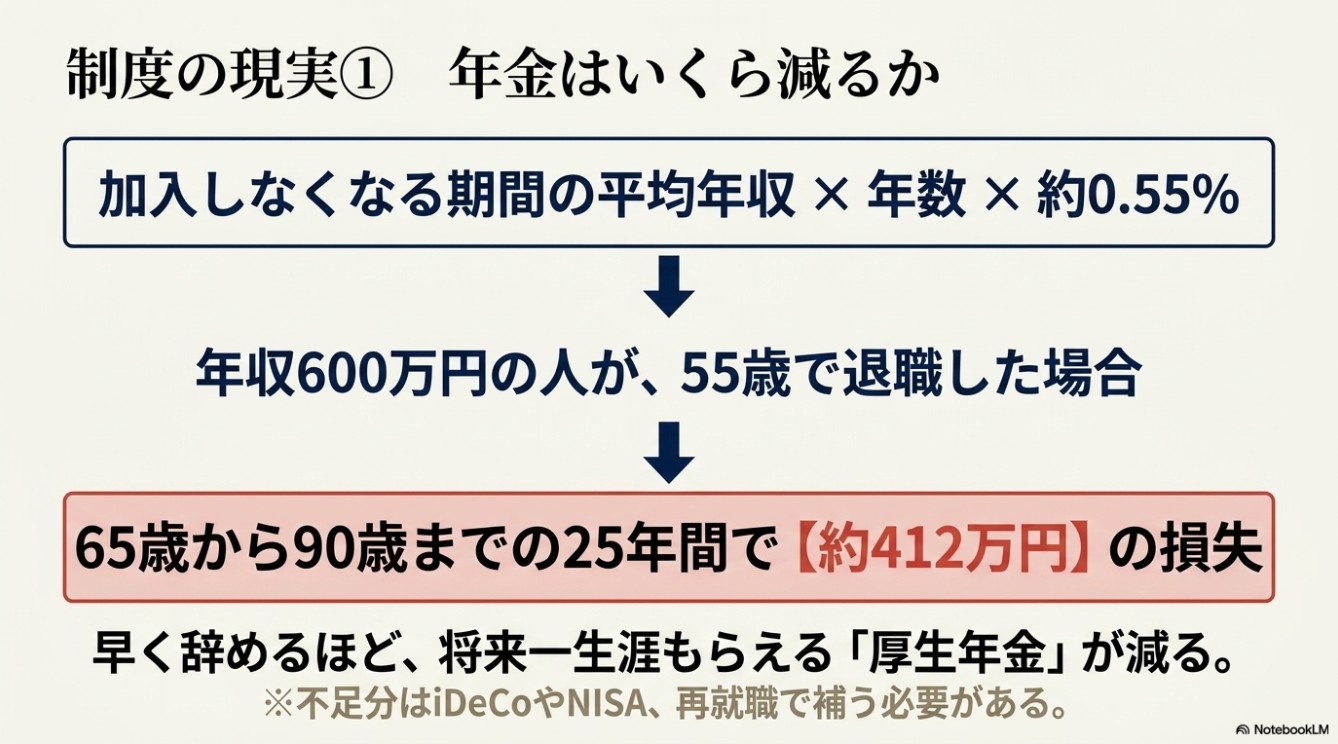

年金はどう変わるか、厚生年金の減額と対策

早期退職で厚生年金から外れると、加入期間が短くなる分、将来の老齢厚生年金が減ります。概算は次のとおりです。

将来減る年金額の目安 = 加入しなくなる期間の平均年収 × 年数 × 約0.55%

年収600万円の人が55歳で退職し、60歳までの5年間厚生年金に加入しない場合、600万円×5年×0.55%=年額約16.5万円(月額約1.4万円)減る計算になります。

65歳から90歳まで25年受け取ると考えると、単純計算で約412万円の差です。正確な金額はねんきん定期便やねんきんネットで確認しましょう。

55歳で退職した場合、60歳までは国民年金(第1号被保険者)への加入義務があります。2026年度の国民年金保険料は月額17,920円。

納付が難しい場合は免除・納付猶予制度を市区町村や年金事務所で確認できます。

対策としては、厚生年金に加入できる働き方を選ぶ、60歳以降も短時間勤務・再雇用で働く、iDeCoやNISAで補う、繰下げ受給を検討する、退職前に見込み額を確認する、といった方法があります。

「65歳以降に毎月いくら受け取れるか」を知らずに退職するのは、地図なしで長距離旅行に出るようなものだと感じます。

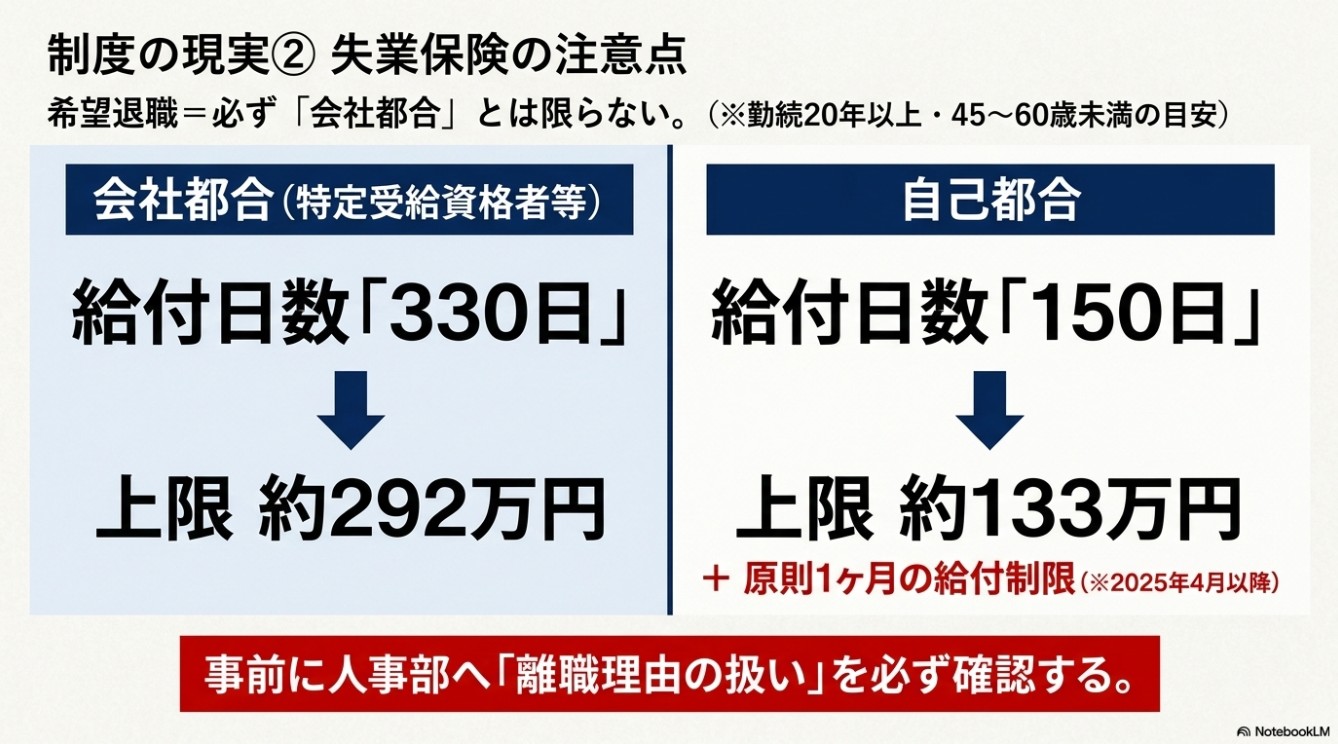

失業保険、会社都合と自己都合の違い

失業保険(雇用保険の基本手当)は、退職すれば自動的にもらえるものではなく、ハローワークで求職の申し込みをし、就職する意思と能力があるのに就職できない状態であることが必要です。

手続きでは、求職活動や失業認定も必要になるため、退職前後に公式案内を確認しておくと安心です。(出典:ハローワークインターネットサービス「雇用保険手続きのご案内」)

希望退職に応募した場合、「特定受給資格者」として自己都合より有利になることがありますが、「希望退職=必ず会社都合」とは限らず、最終的には離職票の記載とハローワークの確認で決まります。

応募前に、離職理由の記載予定、会社都合・自己都合・特定受給資格者のいずれに該当しうるか、再就職支援制度の有無、手続きスケジュールを人事部に確認しておきましょう。

以前は自己都合退職に7日の待期+2〜3か月の給付制限がありましたが、2025年4月1日以降の離職では、正当な理由のない自己都合でも給付制限は原則1か月に短縮されています(過去5年に複数回該当する場合などは3か月)。

教育訓練を受けた場合に解除されるケースもあります。

給付日数の目安は次のとおりです。

| 離職時の年齢 | 離職区分 | 被保険者期間 | 所定給付日数 |

|---|---|---|---|

| 45〜60歳未満 | 一般の離職者 | 20年以上 | 150日 |

| 45〜60歳未満 | 特定受給資格者等 | 20年以上 | 330日 |

| 60〜65歳未満 | 特定受給資格者等 | 20年以上 | 240日 |

45歳以上60歳未満の基本手当日額の上限は2025年8月1日時点で8,870円。330日なら約292.7万円、150日なら約133万円が上限の目安です(賞与は計算に含まれず、毎年改定される可能性があるため最新額はハローワークで確認してください)。

退職時の手続きと、退職後の社会保険・税金

正社員の退職は民法上2週間前の申し入れで成立しますが、実務上は就業規則で1〜2か月前の申し出が定められていることが多く、引き継ぎを考えると1〜2か月前には上司に伝えるのが望ましいです。

退職時には社員証、名刺、貸与PC、顧客情報などの返却が必要で、会社の資料を持ち出すと営業秘密の侵害トラブルになる可能性があるため注意してください。

会社からは離職票、雇用保険被保険者証、源泉徴収票、健康保険資格喪失証明書などを受け取ります。離職票は失業保険の手続きに、源泉徴収票は年末調整や確定申告に必要です。

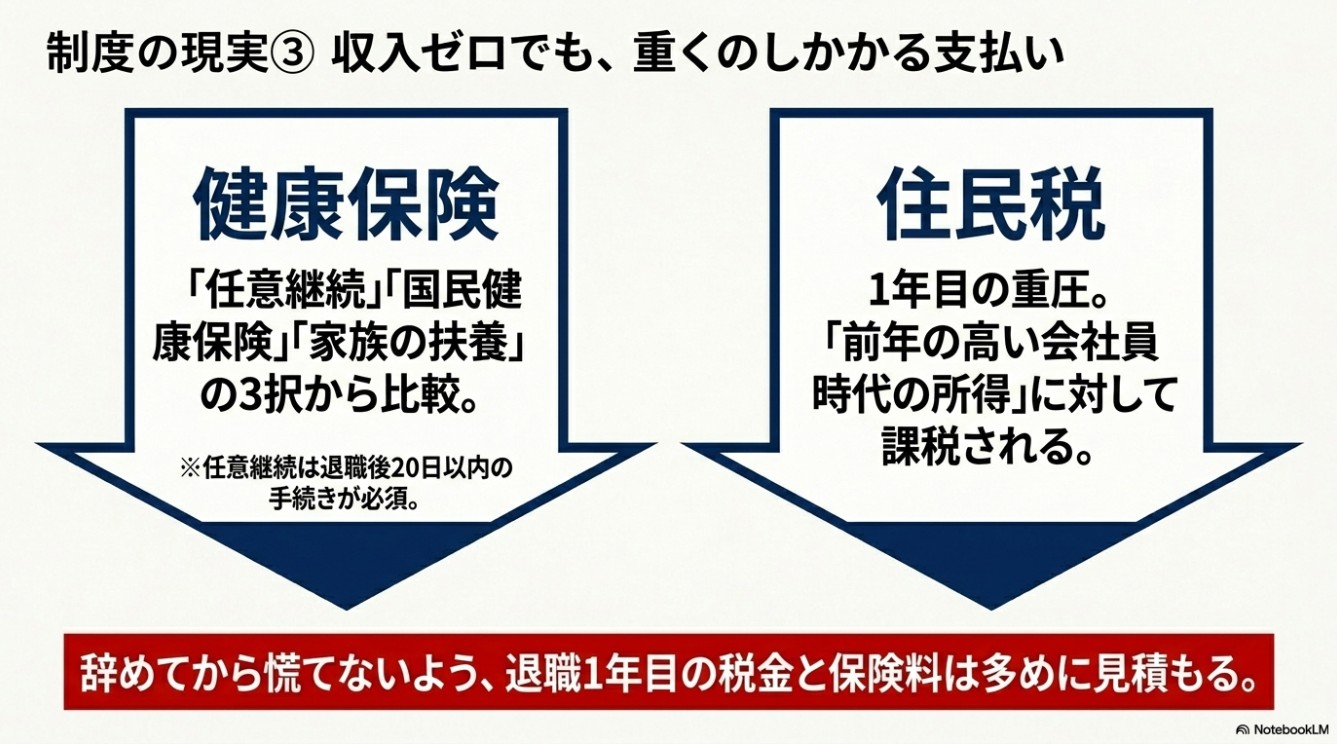

退職後の健康保険は、任意継続・国民健康保険・家族の扶養の3択です。

任意継続は退職前の保険を最長2年継続できますが、会社負担分がなくなるためおおむね2倍の保険料になります(協会けんぽの2026年度の標準報酬月額上限は32万円)。

国民健康保険は前年所得で計算されるため、退職直後は会社員時代の所得が反映され高くなることがあります。

50代後半は年収が高めなことが多く、扶養家族がいる場合は任意継続が有利なケースもありますが、2年目以降は国保が下がる場合もあるため、両者を比較し、扶養に入れる可能性も確認しましょう。

任意継続は退職日の翌日から20日以内という期限があるので、退職前から比較しておくことが重要です。

住民税は前年所得に対して翌年6月から課税されるため、退職して収入がなくなった後も、会社員時代の所得をもとにした納付書が届きます。

退職時の給与や退職金から一括徴収される場合もあるため、人事部に確認しておきましょう。

納付が難しい場合は自治体の減免制度を利用できる可能性がありますが、自動的に減免されるわけではないため、放置せず早めに窓口へ相談することが大切です。

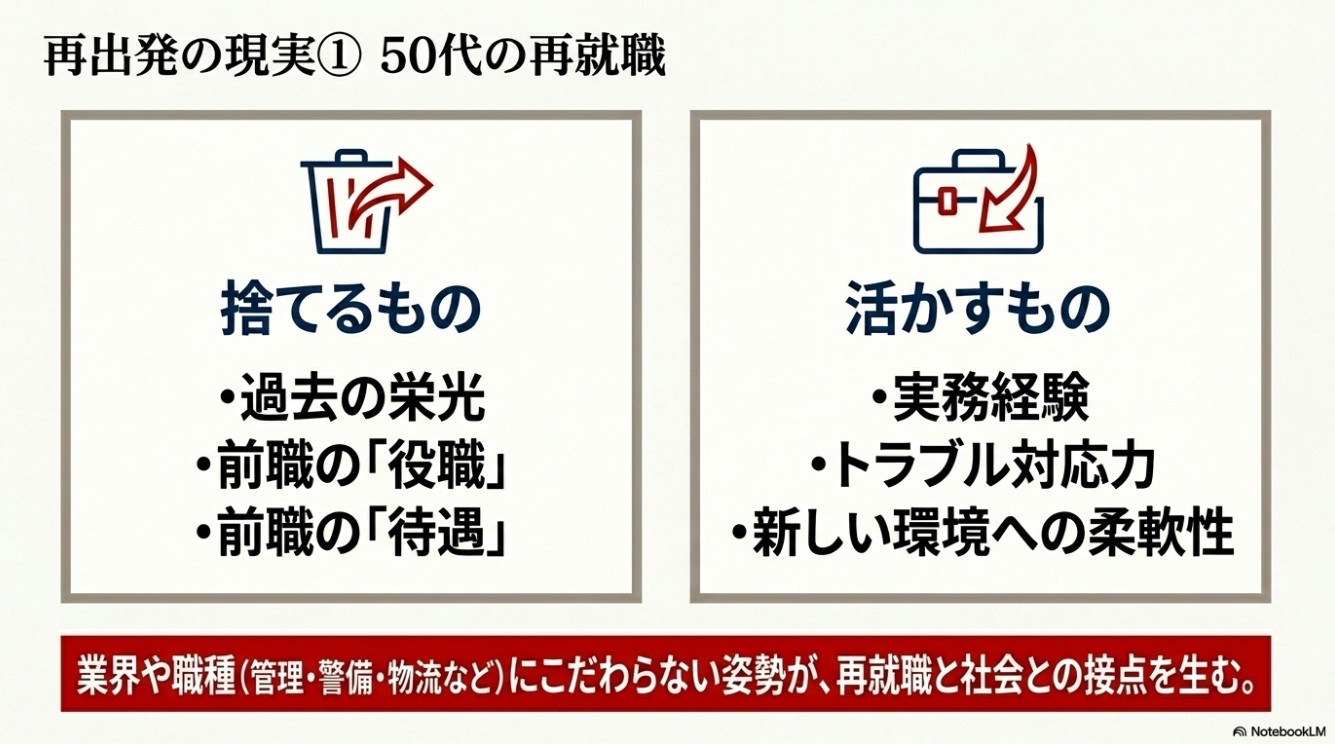

50代後半の再就職、現実と考え方

50代後半の転職市場には、求人数が限られる、年収が下がりやすい、選考が長期化しやすい、入社後の適応が難しい、といった壁があります。

重要なのは「前職と同じ待遇を探す」のではなく「自分の経験が役立つ場所を探す」ことです。

企業が期待するのは伸びしろではなく、実務経験・マネジメント経験・トラブル対応力・人脈・教育力です。

応募書類では、売上への貢献、チーム改善、部下育成、コスト削減などの実績を具体的に示し、面接では「前職ではこうだった」ではなく、新しい環境を理解し経験を活かしたいという柔軟な姿勢を見せることが大切です。

業界・職種にこだわらなければ、介護・福祉、警備、清掃・ビルメンテナンス、物流、小売、マンション管理、コールセンター、顧問・業務委託などで求人が見つかることもあります。

ただし体力面・勤務時間・給与水準は事前に確認し、無理をして体を壊さないようにしましょう。

再就職は生活費だけでなく、社会との接点を維持する手段でもあります。

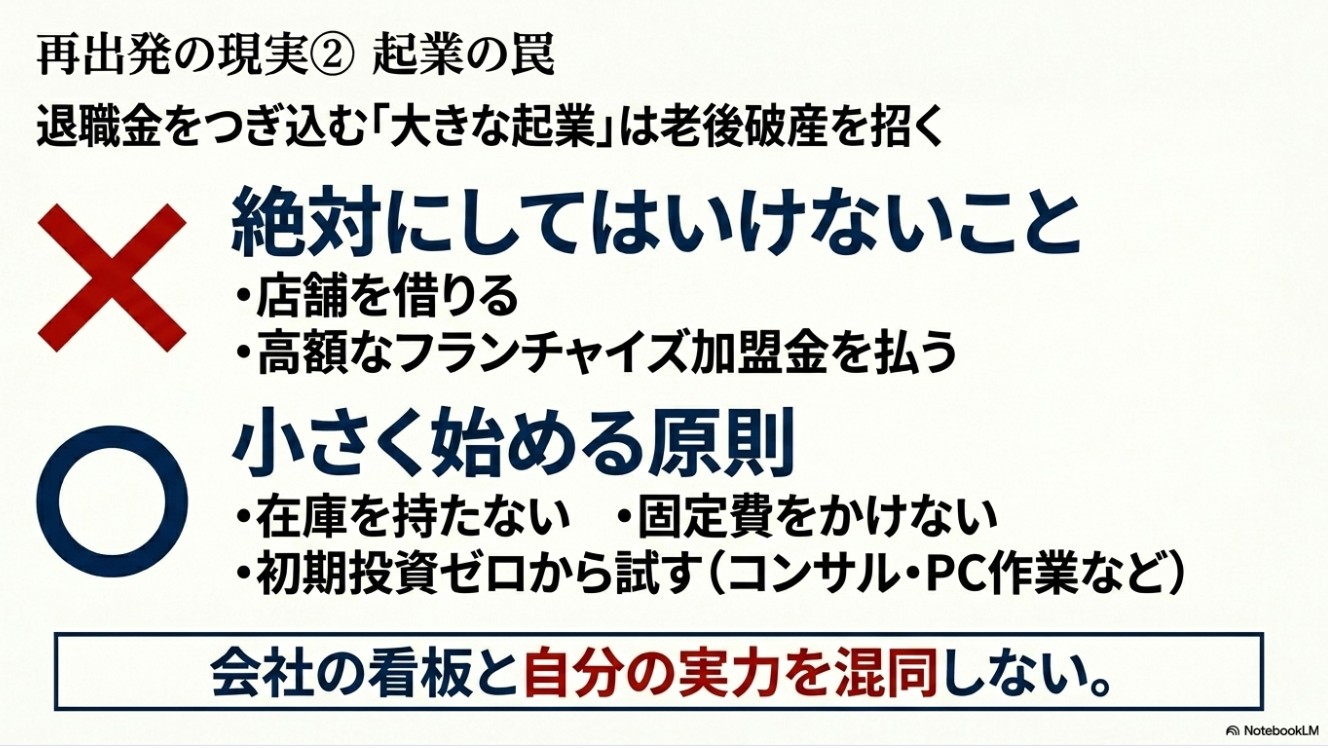

退職金での起業・独立を考える場合

退職金を元手に起業やフランチャイズ加盟を考える人もいますが、50代後半の起業は老後資金を失うリスクと隣り合わせです。

「会社の看板」と「自分個人の力」を混同しやすく、独立後に思うように仕事が取れないことは珍しくありません。

退職金で店舗を借りる、高額な加盟金を払う、市場調査不足、撤退ラインを決めていない、といった失敗パターンに注意が必要です。

基本はスモールスタートです。在庫を持たない、店舗を借りない、固定費を抑える、副業から試す、家族の生活費と事業資金を分ける、撤退基準を決めておく。

コンサルティング、講師業、Webライティング、地域サービスなど初期投資の少ない事業が安全です。フランチャイズの場合も、既存加盟店の実態や撤退費用まで確認しましょう。

活用できる制度として、創業後間もない小規模事業者の販路開拓を支援する小規模事業者持続化補助金・創業型(補助上限200万円、補助率2/3が目安)、日本政策金融公庫の新規開業・スタートアップ支援資金(融資限度額7,200万円)、東京都の女性・若者・シニア創業サポート2.0(融資限度額原則1,500万円、女性2,000万円、固定金利1.25%以内・無担保)などがあります。

補助金は採択されなければ受け取れず原則後払い、融資は借金であることに変わりはないため、商工会議所やよろず支援拠点、日本政策金融公庫などで相談し、事業計画書を作成してから判断することをおすすめします。

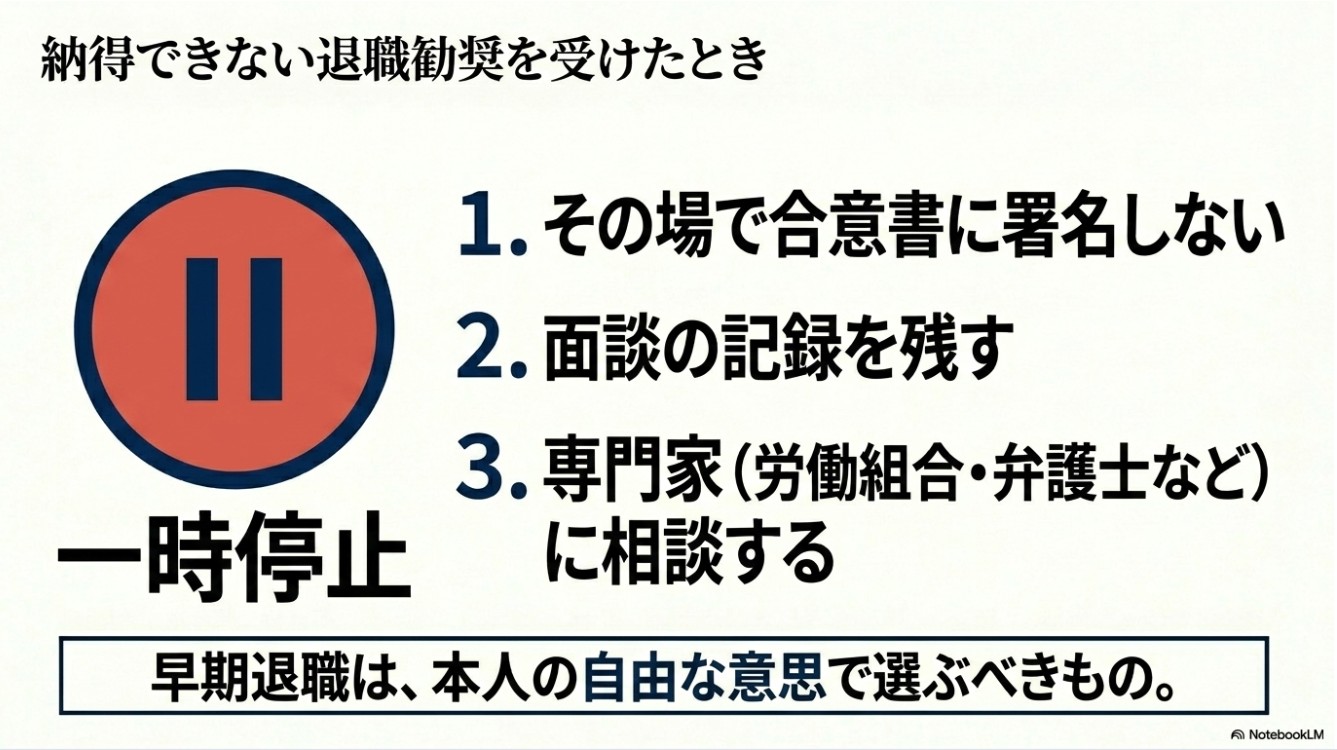

退職勧奨に納得できないとき

早期退職は本人が納得して選ぶべきものです。

何度も呼び出されて退職を迫られる、配置転換や降格をちらつかされる、説明なく合意書への署名を迫られるといったケースは、本人の自由な意思を奪う執拗な勧奨として問題になる可能性があります。

納得できない場合はその場で署名せず、記録を残し、人事部、労働組合、総合労働相談コーナー、弁護士に相談しましょう。解雇の場合は解雇理由証明書を請求できます。

退職後の暮らし方、後悔と満足を分けるもの

早期退職で後悔するか満足するかは、資金だけでなく「退職後に何をするか」で大きく分かれます。

退職直後の解放感は数か月で薄れ、「毎日が日曜日」のような生活は目的がないと不安や孤独に変わりやすいものです。

退職前に、やりたいことを書き出す、生活リズムを決める、趣味や地域活動を始める、収入を得る手段を用意する、といった準備をしておくことが大切です。私自身もこれを実感しました。

早期退職は本人だけの問題ではなく、配偶者や家族の生活にも影響します。

収入の減少、家にいる時間の増加、家事分担の変化など、家族にとっても大きな変化です。

私はこのあたりを甘く見ていたために、退職後に妻との関係が悪くなり、しばらく別居することになりました。

退職前に、毎月の生活費、貯金の取り崩し額、再就職の予定、家事・介護の分担、住宅ローンの残額などを家族と話し合っておくべきだったと、今は思います。

まとめ:50代後半の早期退職は、理由と準備をしっかり考えたい

私が早期退職した理由は、母の心臓病への心配、福岡へ戻りたい気持ち、仕事への意欲の低下、過去の休職経験から働き続けることへの不安が重なったものでした。

退職後は無職の不安、お金の不安、妻との関係、介護や実家での生活など、簡単なことばかりではありませんでした。

それでも、最後に母の近くにいられ、父と母の最後を間近で看取り、実家の整理や相続にも向き合えたことは、私にとって大きな意味がありました。

もし今からもう一度考えるなら、退職理由を整理し(他の選択肢も含めて)、退職金の手取り額と割増条件を確認し、ねんきんネットで年金見込み額と減額幅を確認し、90歳までの資金計画を作り(退職後1年目の住民税・保険料は厚めに見積もる)、希望退職なら離職票の扱いと失業保険の給付日数を確認し、健康保険は任意継続・国保・扶養を比較し、再就職・セミリタイア・起業の方向性を在職中から少しずつ準備し、そして何より家族と退職後の生活について十分に話し合っておきたいと思います。

実家を売るか残すか、住み替えまで考える場合は、介護施設の費用と実家売却をどう考えたかや、50代でマンション購入を決めた理由も、あわせて整理しておくと判断しやすくなります。

50代後半の早期退職は、勢いではなく準備があってこそ、後悔のない選択になります。

会社を辞めることはゴールではなく、そこからどう生きるか、どう働くか、誰とつながるかを描くことが次の人生の第一歩です。

この記事が、早期退職を考えているあなたの参考になればうれしいです。

※ご注意ください

この記事は、筆者自身の実体験や考え、および記事作成時点で調べた情報をもとに書いています。

早期退職、退職金、失業保険、年金、健康保険、住民税、再就職、起業、補助金・融資制度などの内容や金額は、年度や自治体、個人の状況によって異なり、改定されることもあります。

実際の判断・手続きは、家族と十分に話し合うとともに、勤務先の人事部、日本年金機構、ハローワーク、協会けんぽ、自治体、社会保険労務士、ファイナンシャルプランナー、弁護士、医療機関など必要な専門機関にご確認ください。

心身の不調がある場合は、無理をせず医師や専門窓口に相談してください。

この記事を書いた人

えいじ

58歳で早期退職し、両親の介護をきっかけに東京から福岡の実家へ戻りました。

父母の看取り、単独相続、実家売却、マンション購入、フルリフォーム、失業手当受給、転職を経験。

このブログでは、元サラリーマンの実体験をもとに、50代後半からの人生整理を記録しています。