こんにちは。人生整理ノート管理人の「えいじ」です。

このブログでは、私自身が経験した50代後半での早期退職、親の介護、介護施設への入所、相続、実家売却、住み替えなどについて、実体験をもとに書いています。

今回は、実家売却の流れについて書いていきます。

母の体が弱り、施設入所を検討し始めた頃から、実家をどうするかという問題が頭から離れなくなりました。心臓病を抱えた母は入浴も一人ではままならなくなり、寝たきりに近い状態になっていました。

介護のプロに見てもらえる施設への入所を考えると同時に、その費用をどう捻出するかという現実問題がのしかかってきました。

施設入所を考え始めた経緯は、親を介護施設に入れるタイミングについて書いた記事にもまとめています。

私自身は50代後半で早期退職し、実家へ戻って介護に当たっていました。母の施設費用、自分のこれからの住まい、古い実家の維持管理——これらがすべてひとつにつながっていました。

実家売却を費用面から考えた詳しい経緯は、介護施設の費用で実家売却を決めた理由でも書いています。

実家売却は、単に「家を売る」という話ではなく、次の人生をどう歩むかを決める判断でした。

この記事では、私が経験した実家売却の一部始終をもとに、売却の流れ、不動産会社の選び方、かかる費用、税制特例まで、実際に役立つ情報を整理してお伝えします。

この記事でわかること

- 生前売却と相続後売却の違い

- 相続登記の義務化と手続き

- 仲介・買取・更地渡しの選び方

- 売却にかかる費用の全体像

- 空き家の3,000万円特別控除の使い方

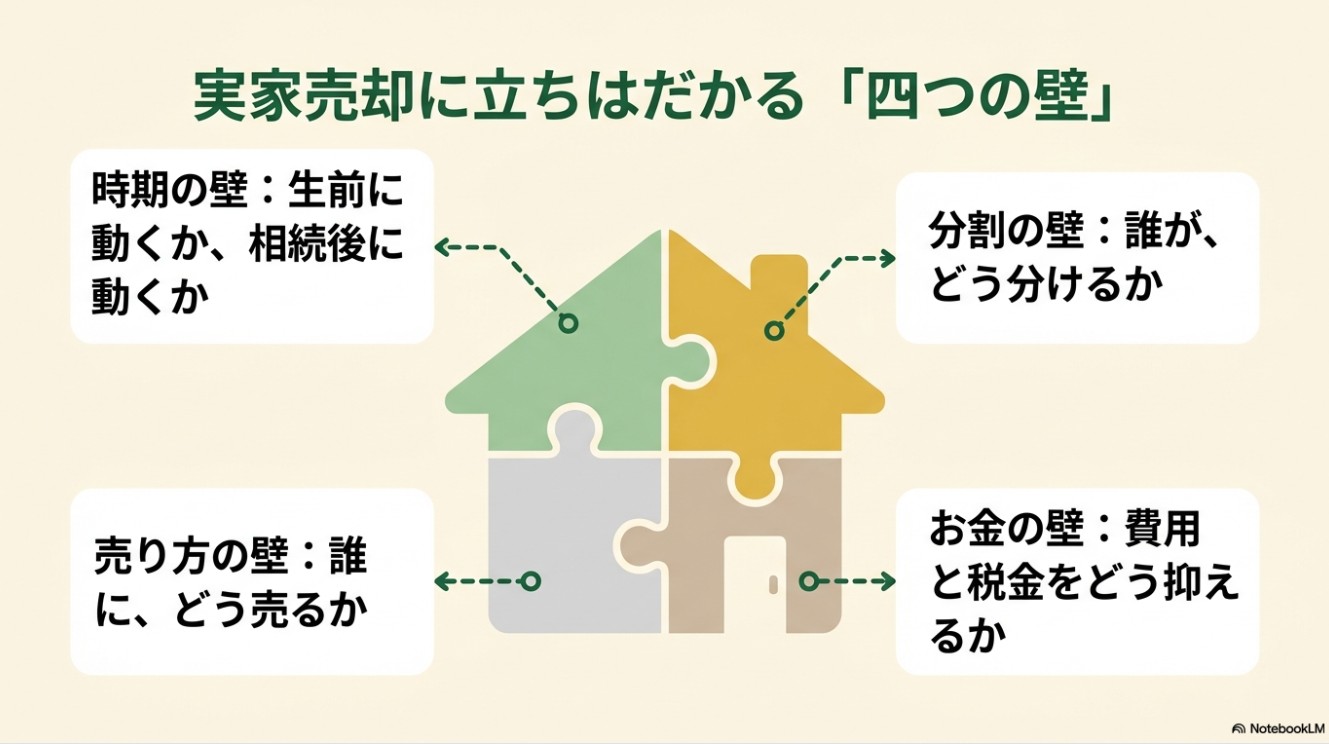

実家売却は「生前」か「相続後」かで大きく変わる

実家売却のタイミングには、大きく分けて「親の生前に売る」と「相続発生後に売る」の2パターンがあります。

どちらを選ぶかによって、手続きの複雑さ、使える税制特例、家族間の合意形成の方法が変わってきます。

私の場合は父親が亡くなって相続変更していましたので名義は私のものでした。

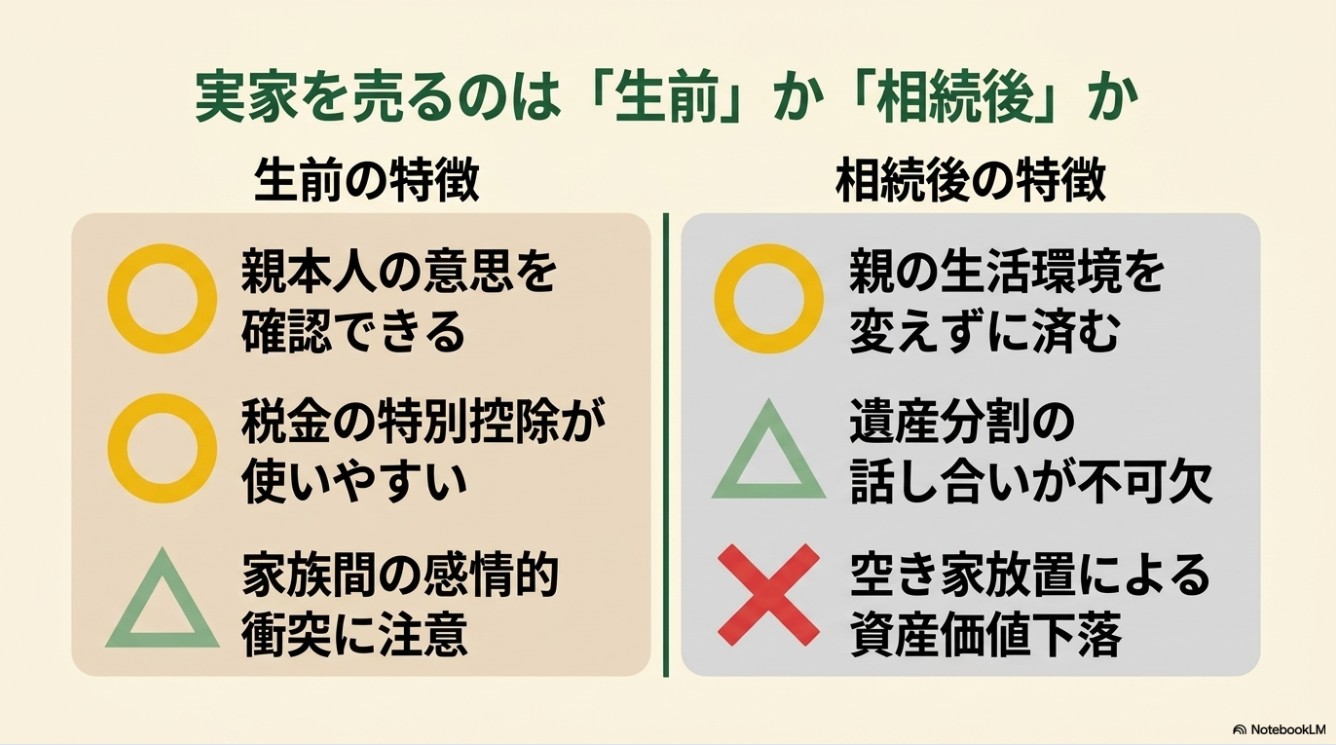

生前売却のメリットと注意点

親が元気なうちに売却する最大のメリットは、本人の意思を確認しながら手続きを進められることです。不動産の売却には所有者本人の意思能力が必要なので、この点は非常に重要です。

また、親が実際に住んでいる自宅(または転居後一定期間内の自宅)を売る場合、要件を満たせば「マイホームの3,000万円特別控除」が使える可能性があります。

売却益が大きい場合でも税負担を大きく抑えられる可能性があるため、売却タイミングの検討は税務面からも重要です。

一方で、実家は親にとって長年の思い出が詰まった場所です。売却を急ぎすぎると、親や兄弟姉妹との関係がこじれることもあります。

売却代金の管理方法や、介護・施設費用への充て方も、あらかじめ家族で話し合っておく必要があります。

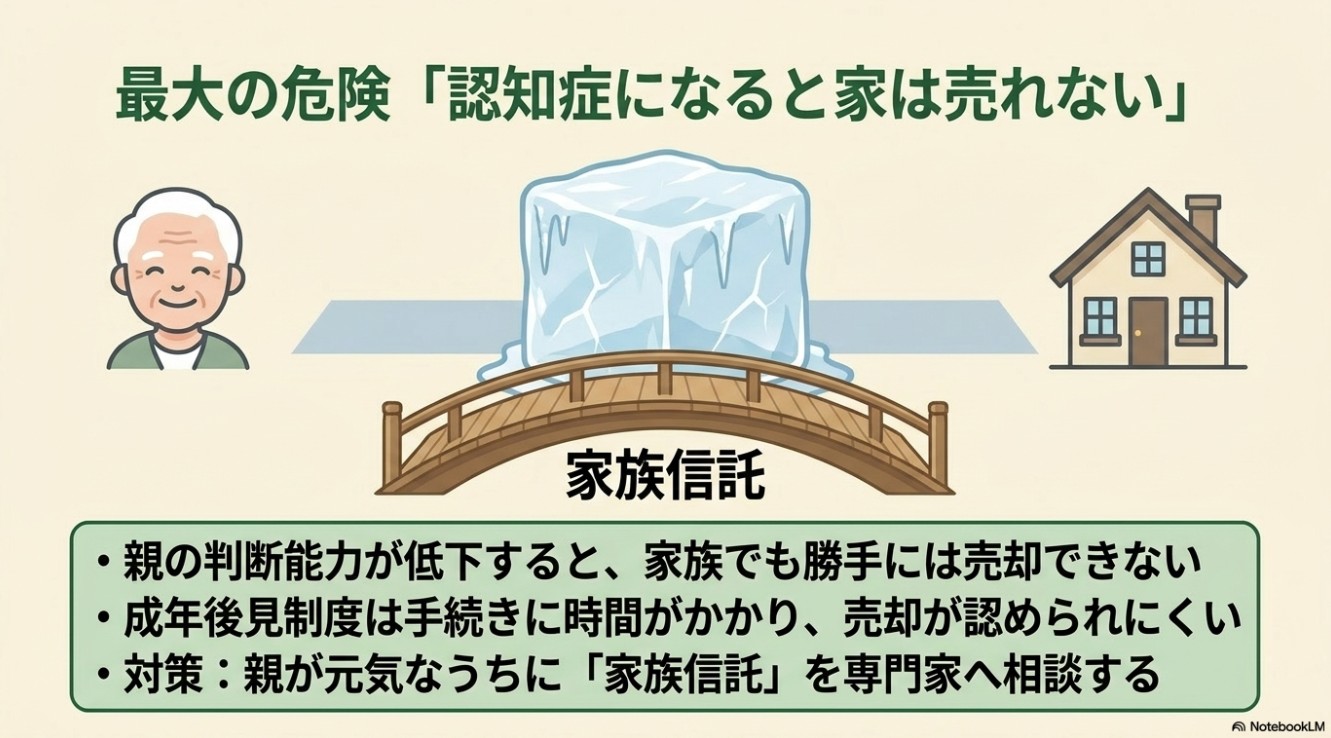

認知症になると売れなくなる——家族信託という備え

生前売却を考えるうえで特に注意したいのが、親の認知症リスクです。親が認知症などで判断能力を失うと、家族であっても勝手に実家を売ることはできなくなります。いわゆる「資産凍結」の状態です。

判断能力が低下した後の手段として「成年後見制度」がありますが、本人の財産を守ることが目的の制度であるため、家族の都合での売却は認められにくいのが実情です。

本人の生活費や施設費用のための売却であれば家庭裁判所の関与のもとで認められることもありますが、申立てから選任まで時間がかかり、手続きの負担も軽くありません。

そこで注目されているのが「家族信託」です。親が判断能力のあるうちに、信頼できる子を受託者として不動産の管理・売却権限を任せる仕組みです。

信託契約と信託登記を適切に行っておけば、将来親の判断能力が低下した後も、受託者である子が実家を売却できる可能性があります。

ただし、信託契約の内容が不十分だと思いどおりに動けないケースもあるため、民事信託に詳しい専門家(司法書士・弁護士・税理士)に、親が元気なうちに相談しておくことが重要です。

相続後売却の場合——まず確認すること

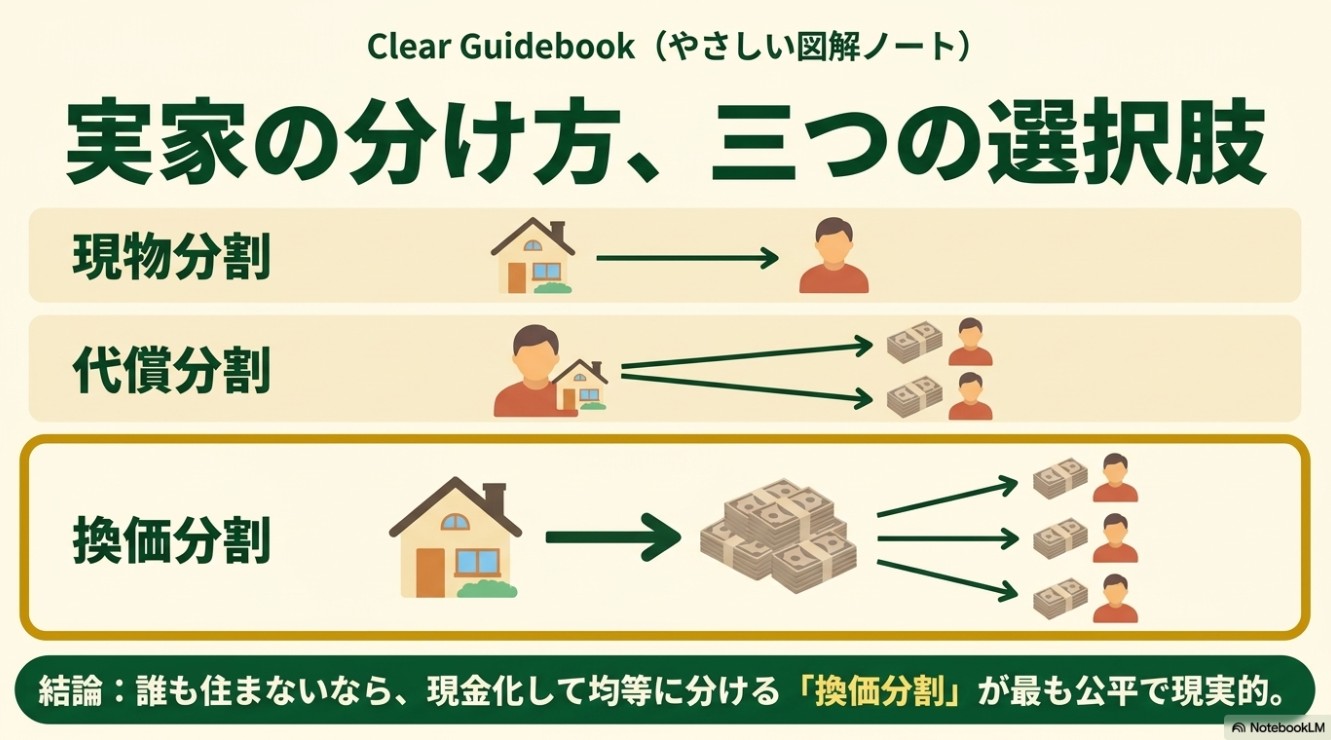

親が亡くなった後に実家を売却する場合、最初に確認するのは遺言の有無です。遺言で取得者が明確に指定されている場合はそれに沿って進めますが、遺言がない場合は相続人間で遺産分割協議を行います。

実家の分け方には、主に3つの方法があります。

| 分割方法 | 内容 | 向いているケース |

|---|---|---|

| 現物分割 | 特定の相続人が実家をそのまま取得 | 誰かが住む予定がある場合 |

| 代償分割 | 実家を取得した相続人が、他の相続人へ現金を支払う | 取得する人に資金力がある場合 |

| 換価分割 | 実家を売却して現金化し、相続人で分ける | 誰も住む予定がない場合(最もシンプル) |

誰も住む予定がないのであれば、換価分割が現実的な選択肢です。不動産という分けにくい財産を現金に換えることで、公平な分配が可能になります。

ただし、売却には相続登記から決済まで半年〜1年程度かかることも多いため、早めに動き始めることが大切です。

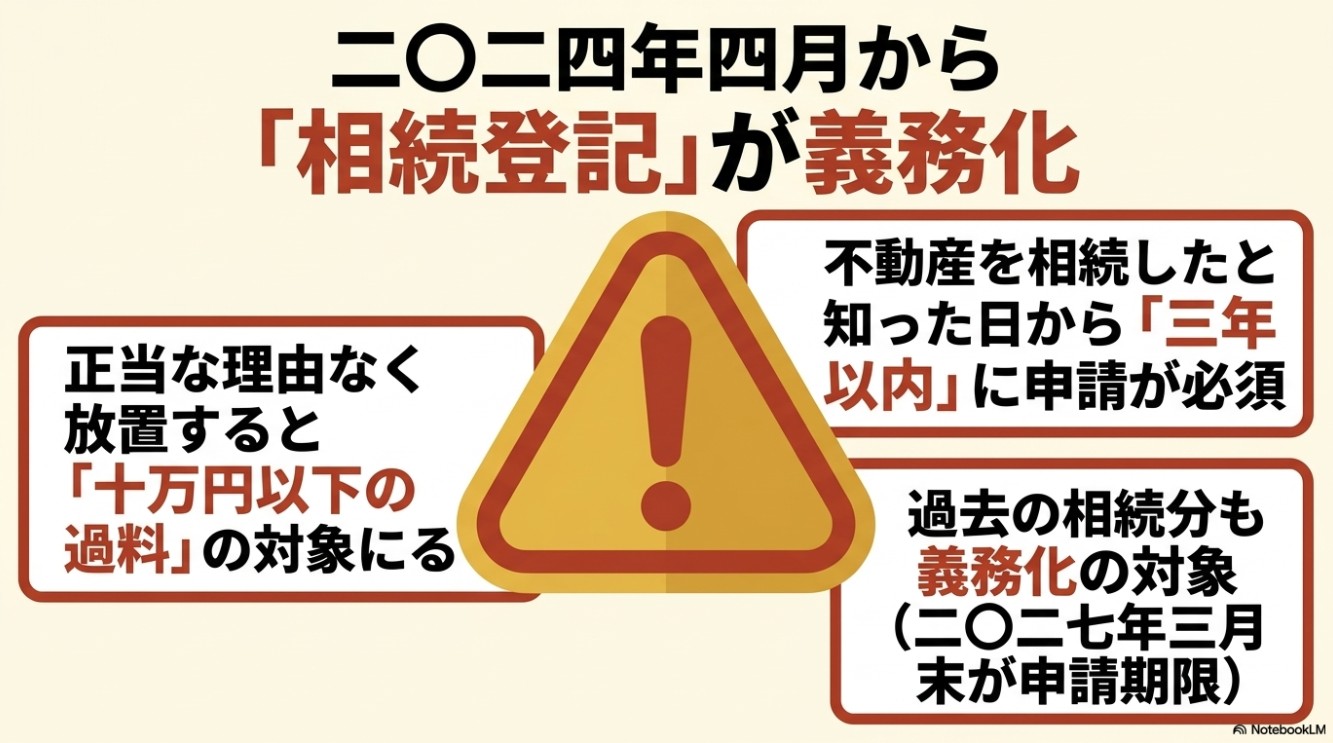

相続登記は2024年から義務化——放置すると罰則も

相続した実家を売却するには、必ず相続登記(親の名義から相続人への名義変更)が必要です。そして2024年4月1日からは、相続登記が法律上の義務になりました(出典:法務省「相続登記の申請義務化について」)。

不動産を相続したことを知った日から原則3年以内に申請しなければならず、正当な理由なく怠った場合は10万円以下の過料の対象になります。

2024年4月1日以前に発生した相続で未登記のものも義務化の対象で、原則として2027年3月31日までの申請が必要です。

相続登記に必要な主な書類は以下のとおりです。

- 被相続人の出生から死亡までの戸籍謄本類

- 被相続人の住民票除票または戸籍の附票

- 相続人全員の戸籍謄本

- 遺産分割協議書(相続人全員の署名・実印)

- 相続人の印鑑証明書

- 固定資産評価証明書

- 不動産の登記事項証明書

登録免許税は、原則として固定資産税評価額の0.4%です(土地・建物の評価額合計が4,000万円なら16万円)。司法書士報酬は地域や複雑さにより数万円〜十数万円程度が目安です。

相続人が多い、戸籍収集が難しい、遺産分割がまとまっていないといった場合は、早めに司法書士へ相談するとよいでしょう。

私が実際にやった売却の流れ

最初にやったこと:一括査定と家族の話し合い

まず動いたのは、不動産会社の選び方を比較するための不動産一括査定でした。どの会社に相談すればいいかまったく見当がつかなかったので、一括査定サイトで5社に同時依頼しました。

査定額は会社によってかなり違い、担当者の説明のスタンスも様々でした。最初から1社だけに絞っていたら、比較もできなかったと思います。

もうひとつ大事だったのが、家族との話し合いです。実家は母が長年暮らした家でもあり、妹とも関係のある財産です。

売るかどうか、売るならどう進めるか、売却代金や荷物の扱いをどうするか——こういった話を早めに家族でしておいたことが、後の揉め事を防いでくれました。

妹が協力してくれたことには、今でも感謝しています。

不動産会社との契約:地場2社+大手1社

不動産会社は、地元に強そうな会社2社と一般媒介で契約しました。地域の相場に詳しく、近隣で物件を探している人の動きも把握しているだろうという期待からです。

ところが、売り出してからは思ったように問い合わせが来ません。半年以上たっても内覧すらない状態が続いたため、途中から大手不動産会社も1社追加しました。

今思えば最初から地場と大手を比較して動けばよかったと感じています。

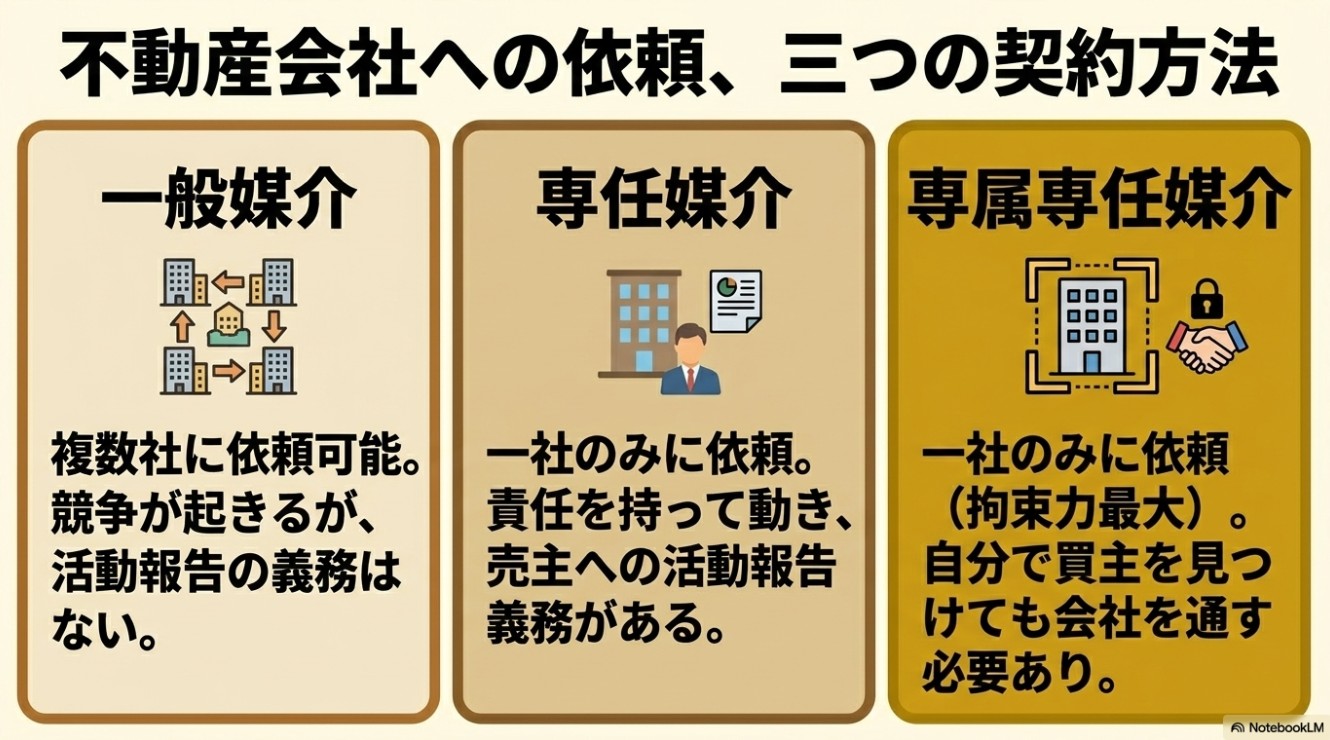

ここで「媒介契約の種類」について整理しておきます。

| 契約形態 | 依頼社数 | レインズ登録 | 特徴 |

|---|---|---|---|

| 一般媒介 | 複数社OK | 義務なし | 私が選んだ方法。複数社に競争してもらえる一方、各社の動きが把握しにくい |

| 専任媒介 | 1社のみ | 7営業日以内 | 1社が責任を持って動く。売主への活動報告義務あり |

| 専属専任媒介 | 1社のみ | 5営業日以内 | 最も拘束力が強い。自分で買主を見つけても会社を通す必要がある |

売り出し価格の変遷:3,000万円→2,500万円→2,000万円で買取

売り出し価格は最初3,000万円に設定しました。ある不動産会社から「この地域で探している人がいるから3,000万円でも売れるかもしれない」と言われ、期待してしまいました。

他社からは良くて2,500万円、通常なら2,200万円という査定でしたが、高い方に引っ張られてしまうのが人情というものです。

現実は厳しく、問い合わせも内覧もほとんどありませんでした。半年以上経過してまず2,500万円に値下げ。それでも反応は変わらず、最終的には不動産業者への買取という形で2,000万円での売却を決めました。

当初から1,000万円の差です。

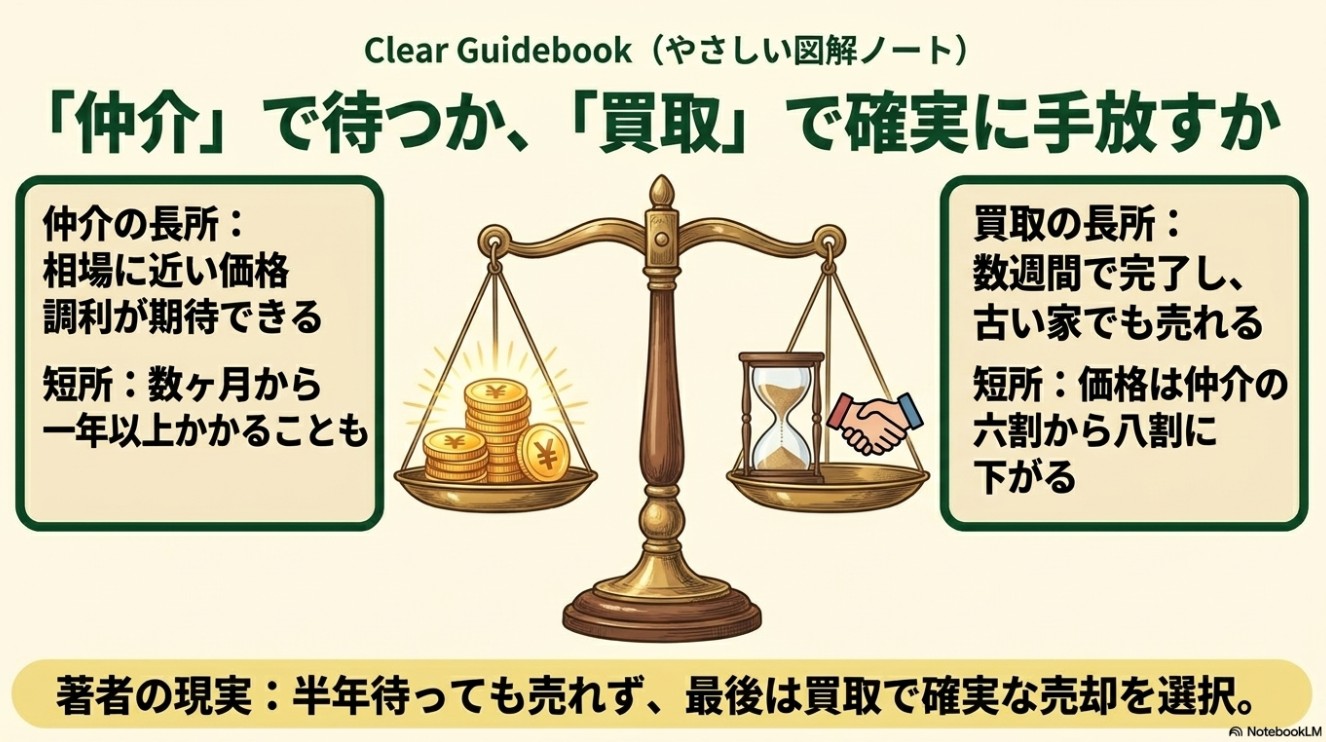

買取(不動産業者が直接買主になる方法)は、一般の買主を探す仲介より価格は低くなりますが、スピードと確実性があります。

私の場合は、母親が既に亡くなったので施設入所資金をマンション購入資金に当てることにしました。

マンション購入の話が並行して進んでいたため、「いつ売れるか分からない状態で待ち続けるより、確実に売却して次へ進む」という判断をしました。

💡 仲介と買取、どちらを選ぶか

| 仲介 | 買取 | |

|---|---|---|

| 売却価格 | 相場に近い価格が期待できる | 仲介の6〜8割程度になることも |

| 売却期間 | 3か月〜1年以上かかることも | 数週間で完了することも |

| 向いている状況 | 高く売りたい、時間に余裕がある | 早く確実に売りたい、建物が古い、残置物が多い |

売却活動中に感じた不安と、リアルな判断

売り出せばある程度動くだろうという期待は甘かったです。

問い合わせが少ない、内覧がない状態が続くと「価格が高すぎるのか、物件として魅力がないのか、広告がうまく届いていないのか」とぐるぐると考えてしまいます。

価格を下げる判断も簡単ではありませんでした。一度3,000万円という数字を目にした後では、そこから下げることへの抵抗が大きいのです。

もう少し待てば……という気持ちと、売れない期間が長引けば固定資産税や管理の手間が続くという現実の間でずいぶん悩みました。

空き家を放置することのリスクは、維持費だけではありません。建物の老朽化が進むと資産価値が下がるだけでなく、倒壊・雨漏り・害虫・防犯上の問題も起きやすくなります。

行政から「特定空家等」や「管理不全空家等」として指導・勧告を受けると、住宅用地に適用されていた固定資産税の軽減措置が外れ、税負担が大きく増えることもあります。

「待てばいい」とは言い切れない現実があります。

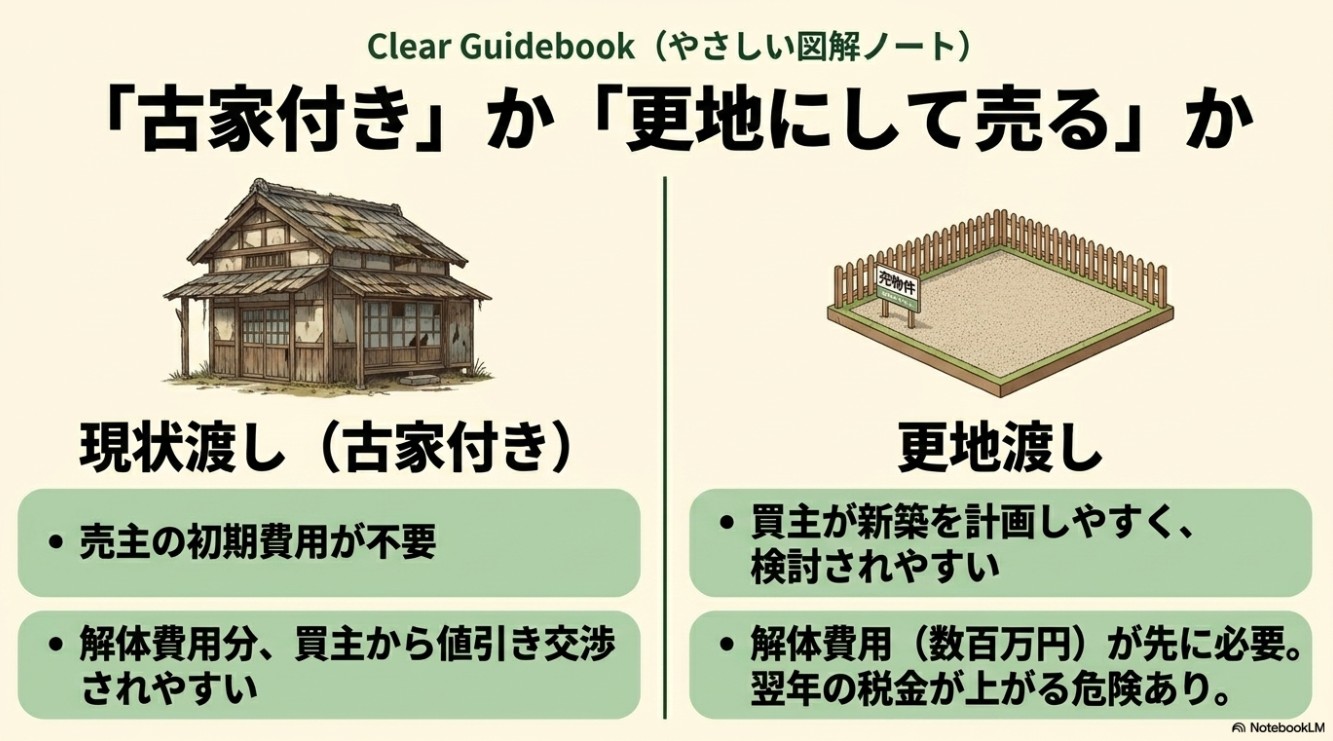

建物は残すか、解体して更地にするか

古い実家を売る際に悩むのが、建物をそのまま残して売るか、解体して更地にして売るかという判断です。

| 比較項目 | 現状渡し(古家付き) | 更地渡し |

|---|---|---|

| 売主の初期費用 | 少ない | 解体費用が先に発生(数十万〜数百万円) |

| 買主の検討しやすさ | 解体・修繕コストがあるため値引き交渉されやすい | 新築・活用計画を立てやすく検討しやすい |

| 固定資産税 | 住宅用地特例を維持できる | 解体後の年明けから税負担が大幅増の可能性あり※ |

| 売却後の税務 | 空き家特例が使える場合あり | 解体費用を譲渡費用に計上できる場合あり |

※小規模住宅用地は建物がある間、固定資産税の課税標準が1/6・都市計画税が1/3に軽減されています。

解体して更地にすると1月1日時点でこの軽減が外れ、税負担が増えます。売却の見込みがある場合は売却後に解体を検討するのも一つの手です。

私の場合は、建物付きでの土地売却でした。その後買い取り業者が解体をしていました。この店も買い取り業者のほうが融通はつくのかなと思います。

売買契約・引き渡しで印象に残っていること

契約から引き渡しまでは書類関係の手続きが思ったより多かったです。宅地建物取引士による重要事項説明、売買契約書への署名、決済当日の司法書士同席——初めてのことばかりで緊張しました。

特に印象に残っているのは、登記測量の費用や司法書士への報酬が想定より高かったことです。売却代金ばかりに目が向きがちですが、売却には様々な費用が発生します。

次の「費用の全体像」でまとめて確認しておきましょう。

引き渡しでは、家具・家電・生活用品など動産はすべて撤去が必要でした。庭の物置は残してよかったものの、中身は出さなければなりませんでした。

何を撤去して何を残してよいかは売却条件によって変わるので、不動産会社と買主側に事前に確認しておくことをおすすめします。

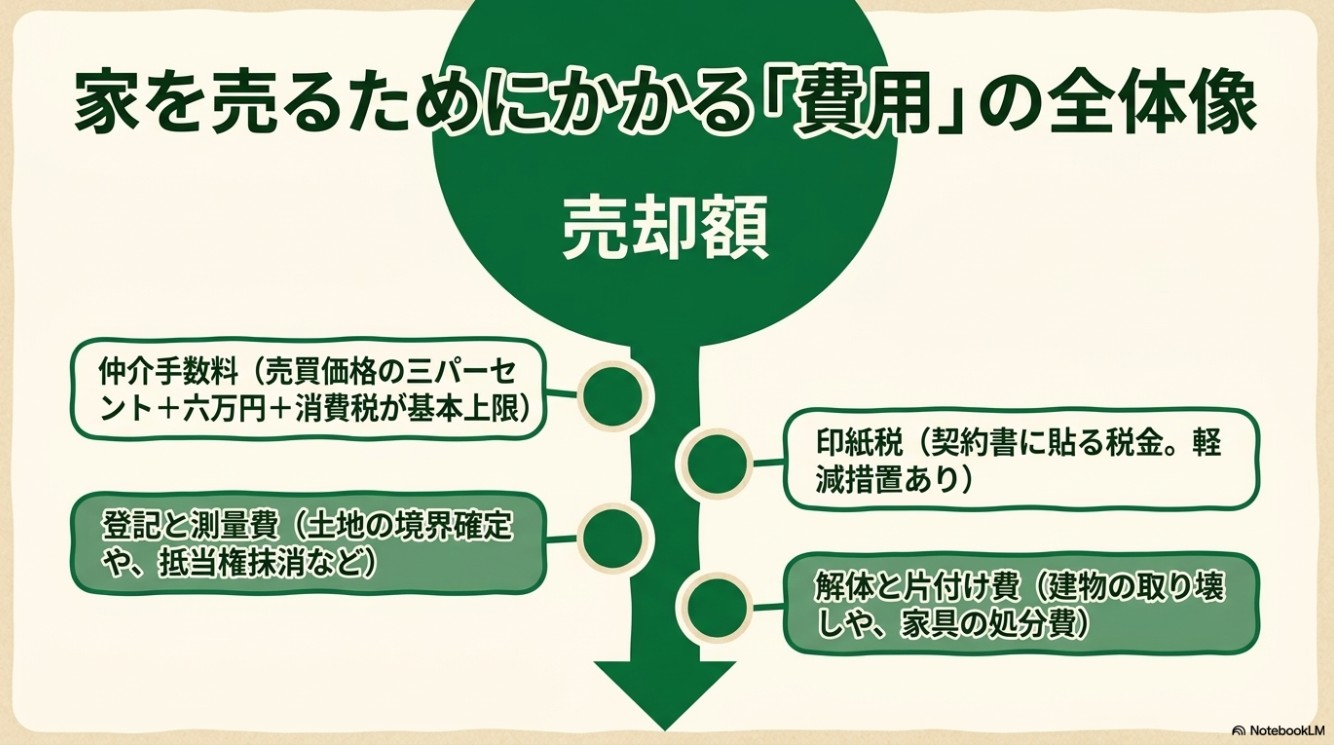

売却にかかる費用の全体像

仲介手数料

仲介で売る場合、売買成立時に不動産会社へ仲介手数料を支払います。法令上の上限額は次のとおりです(売買価格が400万円超の場合の速算式)。

売買価格 × 3% + 6万円 + 消費税

(例)2,000万円で売却した場合 → 2,000万円×3%+6万円=66万円、税込約72.6万円

なお、2024年7月1日以降、売買価格800万円以下の低廉な空家等については、一定条件のもと売主・買主それぞれから税込33万円まで受け取れる特例があります。

地方の安い実家ではこの特例が関係することがあるため、媒介契約時に確認しておきましょう。

印紙税

不動産売買契約書(紙)には印紙税がかかります。2027年3月31日まで軽減措置が適用されており、主な税額は以下のとおりです。

| 契約金額 | 軽減後の印紙税額 |

|---|---|

| 500万円超〜1,000万円以下 | 5,000円 |

| 1,000万円超〜5,000万円以下 | 1万円 |

| 5,000万円超〜1億円以下 | 3万円 |

登記費用・測量費・解体費

抵当権が残っている場合は抵当権抹消登記が必要で、登録免許税と司法書士報酬がかかります。土地の境界が不明確な場合は、土地家屋調査士に境界確定測量を依頼します(費用は数十万円程度)。

更地渡しを選んだ場合は解体費用も発生します(木造住宅で数十万〜数百万円)。

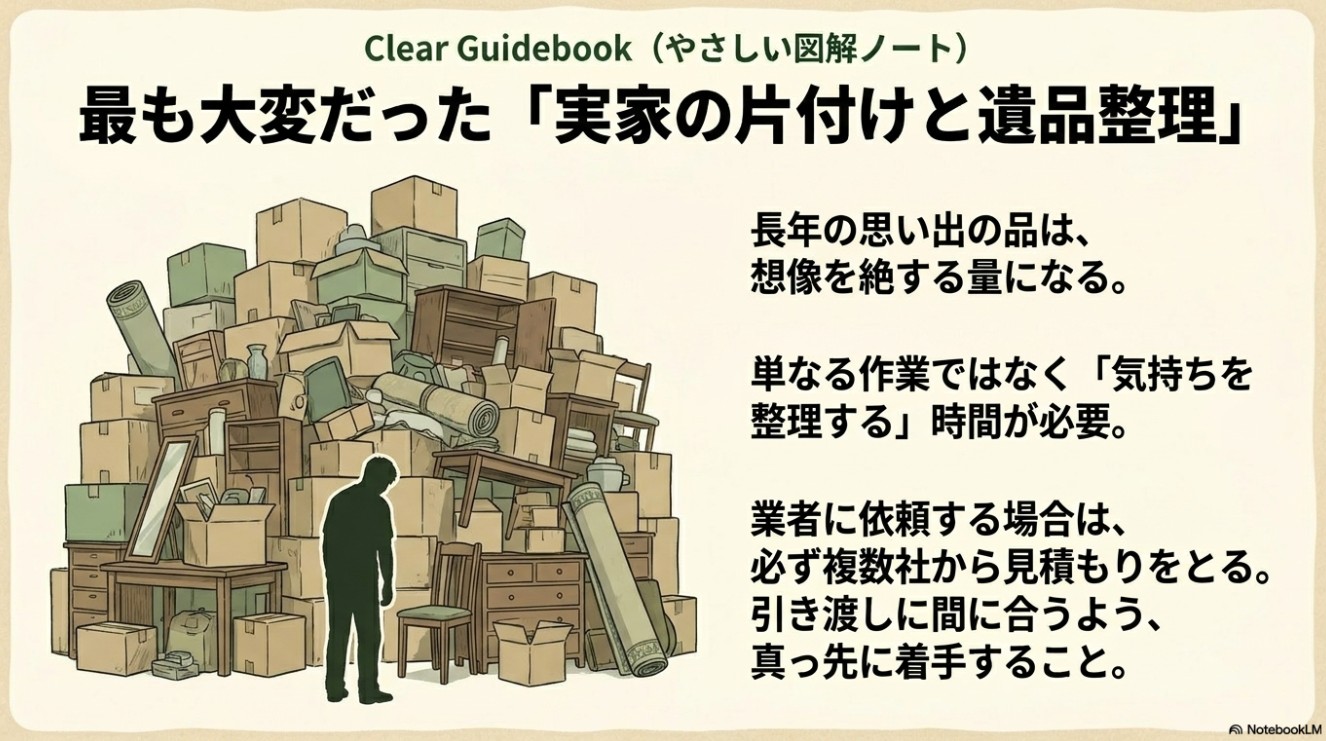

遺品整理・片付け費用

これが私には特に大変でした。長年住んだ家には、家具、衣類、食器、書類、写真、工具……普段は意識していなかったものが、片付けのタイミングで一気に目の前に現れます。

思い出の品の整理は、物だけでなく気持ちを整理する作業でもあります。量が多すぎて自分だけでは無理だったため、廃棄業者に数社見積もりを取りました。

料金も対応もかなり差があるので、複数社を比較することをおすすめします。

なお、仏壇や神棚は処分前に「閉眼供養」(魂抜き)を行うケースが一般的です。菩提寺・仏壇店・専門業者などに相談できますが、お盆や年末年始は予約が埋まりやすいため、早めに手配することが大切です。

私の場合、引っ越しや廃棄などに気を取られて、「閉眼供養」(魂抜き)をするのを忘れてしまいました。引っ越し後、魂入れはしてもらいましたが、両親に申し訳ない気持ちでした。

仏壇のある家は気をつけてください。

譲渡所得税と使える税制特例

譲渡所得の計算方法

実家を売って利益が出た場合、所得税・住民税(譲渡所得税)がかかります。計算式は以下のとおりです。

譲渡所得 = 売却代金 ー 取得費 ー 譲渡費用

「取得費」は親が不動産を購入したときの代金や建築費などですが、古い実家では購入時の書類が残っていないことがあります。

その場合は売却金額の5%を概算取得費として使うことになりますが、これだと譲渡所得が大きく膨らみ、税負担が増えやすくなります。古い書類は必ず探しておきましょう。

税率は所有期間によって異なります。

| 区分 | 所有期間 | 合計税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 約39.63% |

| 長期譲渡所得 | 5年超 | 約20.315% |

相続した実家の場合、所有期間は原則として亡くなった親の取得時期を引き継ぎます。長年住んでいた実家であれば長期譲渡所得になるケースが多いでしょう。

それでも税率は20.315%——譲渡所得が1,000万円あれば約203万円の税負担です。ここで使えるのが次の特例です。

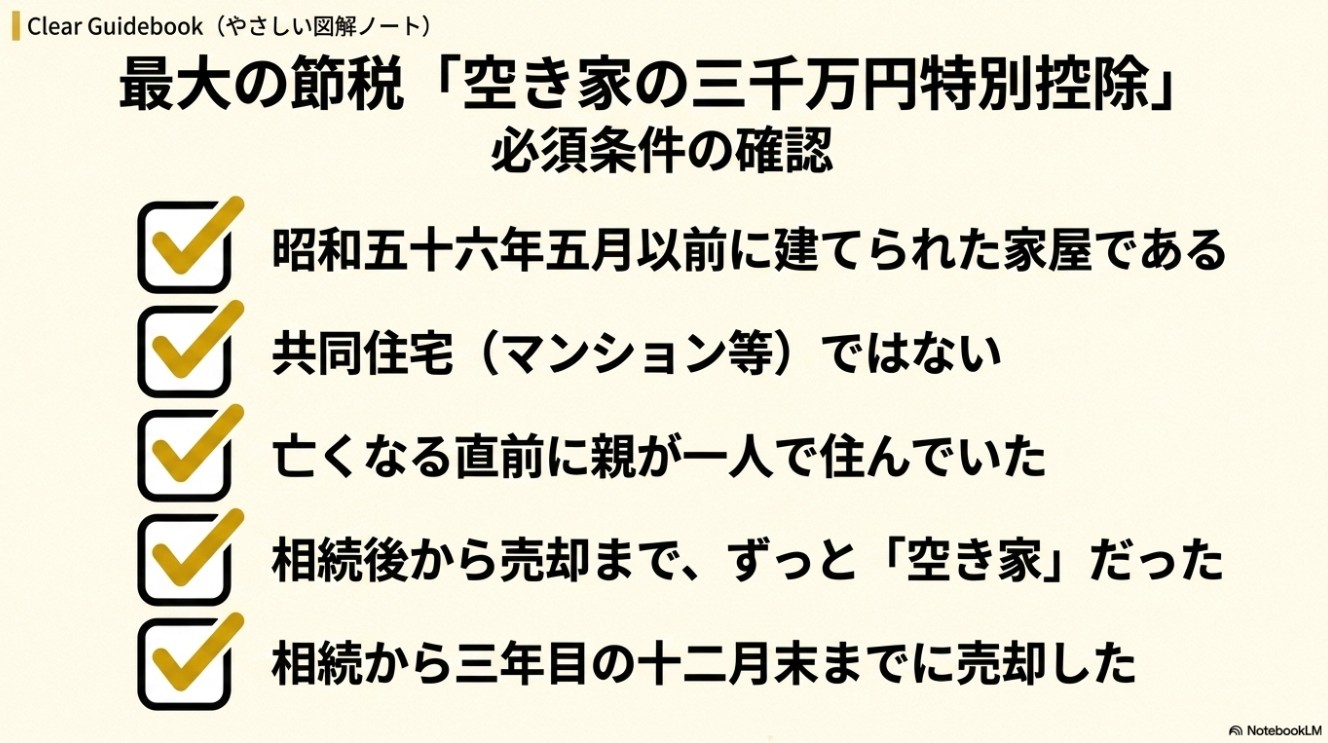

空き家の3,000万円特別控除(相続後売却の最重要特例)

相続した実家の売却で最も重要な特例が「被相続人の居住用財産(相続空き家)を売ったときの3,000万円特別控除」です(出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」)。

一定の要件を満たすと、譲渡所得から最大3,000万円を控除できます。譲渡所得が3,000万円以下であれば、計算上、税額がゼロになる可能性があります。

主な適用要件

- 昭和56年5月31日以前に建築された家屋(旧耐震基準)であること

- 区分所有建物(マンション等)ではないこと

- 相続開始直前に被相続人が一人で住んでいたこと(老人ホーム入所中でも要件を満たす場合あり)

- 相続後から売却まで空き家として維持していたこと(賃貸・居住・事業使用はNG)

- 売却代金が1億円以下であること

- 相続開始から3年を経過する日の属する年の12月31日までに売ること

- 配偶者・直系血族など特別な関係者への売却ではないこと

⚠️ 2024年改正の重要ポイント

①売主が解体しなくても特例が使えるケースが拡大:2024年1月1日以後の譲渡では、売主が引き渡し前に解体や耐震改修をしなくても、譲渡の翌年2月15日までに買主が建物を解体または耐震改修すれば特例の対象になることがあります。

ただし買主が期限内に対応しないと売主が特例を使えなくなるため、売買契約書への特約明記が必須です。

②相続人が3人以上の場合は控除上限が2,000万円に変更:2024年1月1日以後の譲渡で、対象の家屋・敷地を取得した相続人が3人以上の場合、1人あたりの控除上限は2,000万円(従来は3,000万円)になります。

取得費加算の特例との比較も忘れずに

相続税を支払った人が相続した不動産を一定期間内に売却した場合、支払った相続税の一部を取得費に加算できる「取得費加算の特例」もあります。

ただし、空き家の3,000万円特別控除と取得費加算の特例は、同一不動産に同時適用はできません。

相続税を多く支払っている場合は取得費加算が有利になるケースもあるため、必ず税理士に試算してもらいましょう。

相続した実家を売るときにNo.3302は使えるのか

ここで混同しやすいのが、国税庁の「No.3302 マイホームを売ったときの特例」です。

この特例は、正式には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といい、自分が住んでいるマイホームを売った場合などに、譲渡所得から最高3,000万円まで控除できる制度です。

では、相続した実家を相続人が売却する場合にも、このNo.3302の特例が使えるのでしょうか。

結論からいうと、相続した人自身がその家に住んでいて、「自分のマイホーム」として売却する場合には、No.3302の特例を検討できる可能性があります。

たとえば、親と同居していた子が実家を相続し、その後も自分の住まいとして暮らしてから売却するようなケースです。

この場合は、単に「親の家を相続して売った」というよりも、「相続人自身のマイホームを売った」と考えられるため、要件を満たせばNo.3302の対象になる可能性があります。

一方で、相続人がその実家に住んでおらず、親が亡くなった後に空き家となった実家を売却する場合は、基本的にはここで説明している「被相続人の居住用財産(相続空き家)を売ったときの3,000万円特別控除」、つまりNo.3306の特例を検討することになります。

同じ「3,000万円特別控除」でも、No.3302は売る人自身のマイホームが対象であり、No.3306は亡くなった親など被相続人が住んでいた空き家を相続人が売る場合の特例です。

そのため、相続した実家を売るときは、「自分が住んでいた家として売るのか」「親が住んでいた空き家として売るのか」によって、確認すべき特例が変わります。

判断を誤ると、使えると思っていた控除が使えないこともあるため、売却前に税理士や税務署へ確認しておくことをおすすめします。

確定申告は必須——税額ゼロでも申告が必要

空き家の3,000万円特別控除やマイホームを売ったときの3,000万円特別控除は、要件を満たしても自動的には適用されません。売却した翌年の確定申告で申請が必要です。税額が0円になる場合でも申告は必要です。

特に重要なのが「被相続人居住用家屋等確認書」です。対象家屋が被相続人の居住用であり、相続後に空き家として維持されていたことを市区町村が確認する書類で、不動産所在地の市区町村窓口で申請します。

必要書類の収集には時間がかかるため、売却活動中から準備を始めることをおすすめします。

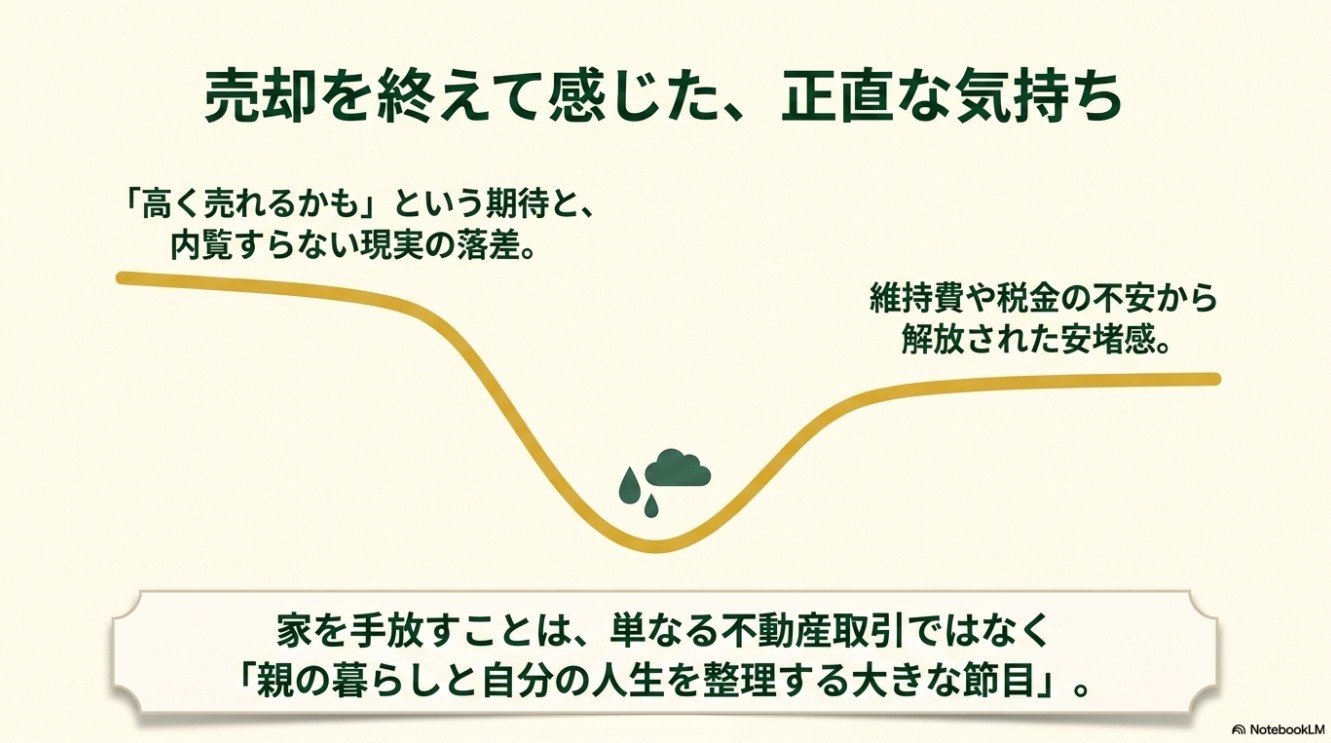

売却後の正直な気持ち

売却が終わった後は、寂しさとほっとした気持ちが混在していました。母が長年暮らした家、自分にとっても思い出のある場所を手放すのはやはりつらいものがあります。

「本当によかったのだろうか」という問いは、完全には消えません。

一方で、売れるかどうか分からない不安から解放されたことも事実です。固定資産税や維持管理の心配がなくなり、ずっと宙ぶらりんだった気持ちがようやく落ち着きました。

介護、施設入所、相続、実家売却と続いた長い時間に、ひとつの区切りがついた感覚でした。

実家を売ることは、単なる不動産取引ではありません。親の暮らし、自分の人生、家族の思い出を整理する大きな節目です。

だからこそ、後悔を少なくするためにも、早めに動いて、専門家に相談しながら進めることが大切だと思っています。

まとめ:実家売却で押さえておくべきこと

- 生前売却と相続後売却では手続き・税務・使える特例が異なる。早めに全体像を把握しておく

- 親が認知症になると売却が難しくなる。家族信託などの備えも検討する

- 相続後は相続登記が義務(2024年4月〜)。3年以内に申請が必要

- 不動産会社は複数に査定依頼し、仲介と買取の両方を比較する

- 建物を残すか更地にするかは、解体費用・固定資産税・税制特例を考慮して判断する

- 売却にかかる費用(仲介手数料・登記費用・測量費・片付け代)を事前に把握しておく

- 空き家の3,000万円特別控除は強力だが、要件・期限・申告が必須。売却前から税理士に相談する

- 相続人が3人以上の場合、2024年以後の譲渡は控除上限が2,000万円に変更

- 書類と片付けは早めに手をつける。売却が決まってからでは間に合わないことも

- 家族で話し合っておく。感情面の整理が、後の揉め事を防ぐ

この記事は、筆者自身の実体験および公開情報をもとに書いています。不動産査定、媒介契約、売買契約、登記、測量、司法書士費用、片付け、税金、相続、住み替えなどは、時期・地域・物件状況・家族構成・資産状況・個別事情によって異なります。

税制は改正されることがあります。実際に判断する際は、不動産会社・司法書士・税理士などの専門機関にご確認ください。

この記事を書いた人

えいじ

58歳で早期退職し、両親の介護をきっかけに東京から福岡の実家へ戻りました。

父母の看取り、単独相続、実家売却、マンション購入、フルリフォーム、失業手当受給、転職を経験。このブログでは、元サラリーマンの実体験をもとに、50代後半からの人生整理を記録しています。