こんにちは。人生整理ノート管理人の「えいじ」です。

50代後半で早期退職し、両親の介護から相続、実家売却、住み替えまでを経験した私が、実体験をもとに書いています。

今回は「実家売却にかかる費用」について、私自身の経験に加えて、制度や法務の話も整理してまとめました。

読んでいただければ、売却価格だけでなく「手残り」をどう考えればいいか、イメージしてもらえると思います。

実家売却の全体像を先に押さえておきたい方は、別記事の実家売却の流れを実体験で解説した記事もあわせて読むと、査定から売買契約・引き渡しまでの流れがつかみやすいと思います。

・実家売却でかかる費用の全体像(準備〜税金まで)

・私が実際に支払った金額と、意外だったこと

・片付け費用を抑えるためにやったこと

・知らないと損する「空き家3,000万円控除」の基本

・共有相続・認知症の親がいる場合の注意点

・売却前に確認しておけばよかったこと

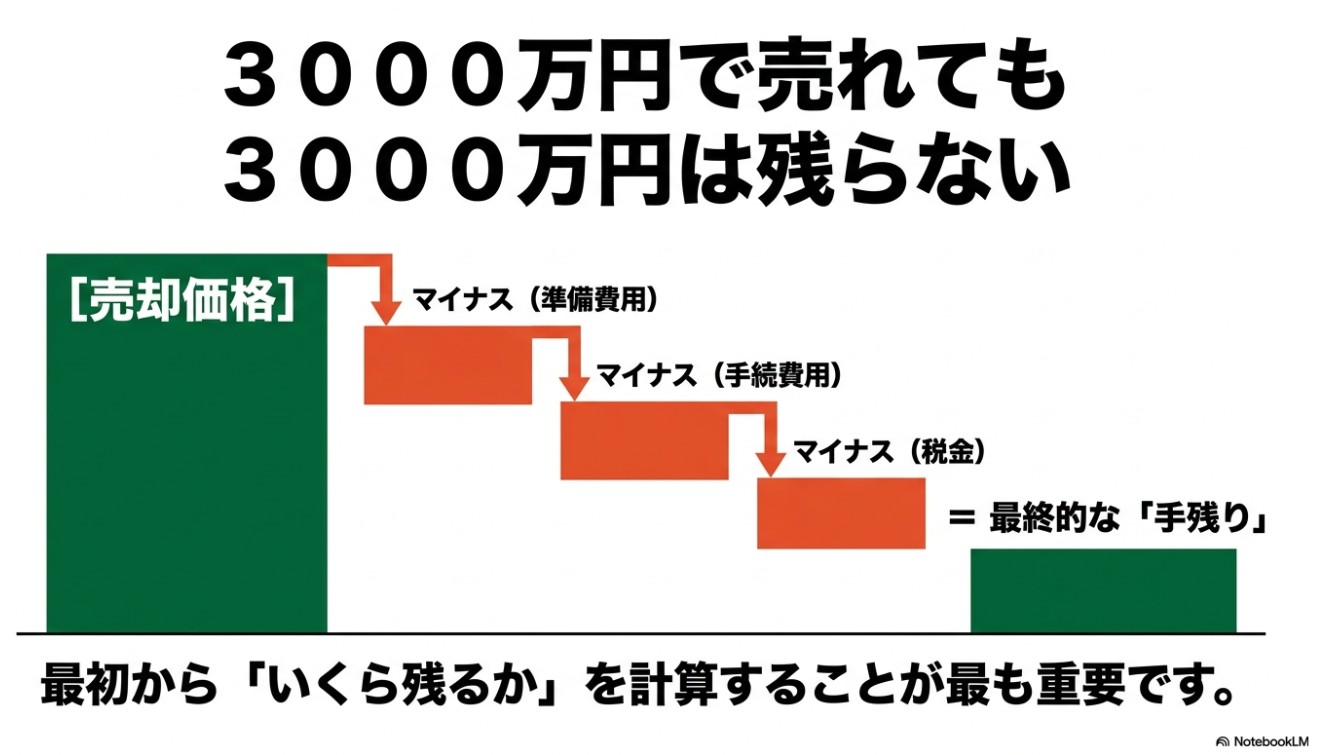

売却価格より「手残り」で考えることが大事だった

実家を売るとき、最初は「いくらで売れるか」ばかり気になっていました。

私の場合、当初3,000万円で売り出し、途中で2,500万円に下げ、最終的に2,000万円前後で売却しました。

値下げ自体も残念でしたが、それ以上に感じたのは「売却代金がそのまま手元に残るわけじゃない」ということです。

仲介手数料、測量費用、片付け費用、司法書士費用……売却を進めるたびに、想定していなかった費用が次々と出てきました。

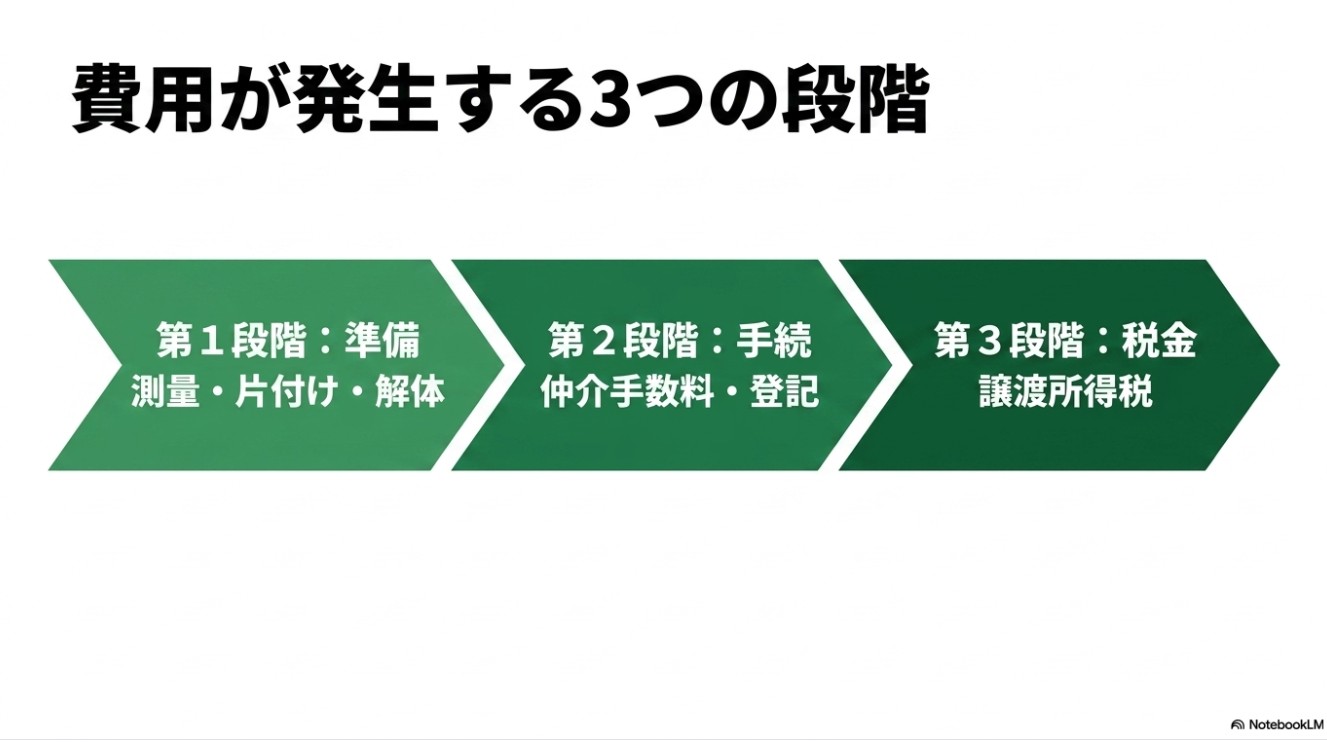

実家売却で発生する費用は、大きく三つのフェーズに分かれます。

- 準備フェーズ:遺品整理・残置物処分、建物解体、境界確認測量、ハウスクリーニング、空き家管理費など

- 取引・法務フェーズ:仲介手数料、印紙税、相続登記費用、司法書士報酬など

- 売却後フェーズ:譲渡所得税(所得税・住民税)、確定申告など

実家売却の資金は最初は母親の施設入所資金、その後母親が亡くなったのでマンション購入資金に使う予定だったので、「いくら入ってくるか」ではなく「最終的にいくら残るか」を最初から把握しておけばよかったと、今でも思います。

【フェーズ1】売却準備でかかる費用

私が実際にかかった費用の内訳

まず、私自身が把握している主な費用を整理します。

| 費用項目 | 金額 | 内容 |

|---|---|---|

| 測量費用 | 379,000円 | 土地売却のための境界確認など |

| 不動産会社への仲介手数料 | 808,500円 | 売却を仲介してもらった不動産会社への支払い |

| 廃棄業者費用 | 80,000円 | 自分で処分できない家具や荷物の処分 |

| 司法書士費用 | 不明 | 登記関係の手続き |

| 書類取得費用 | 不明 | 売却や手続きに必要な書類の取得 |

分かっているものだけで、測量費用と仲介手数料の合計が約120万円。そこに司法書士費用や書類取得費用、税金が加わります。

司法書士費用や書類取得費用は、正確な金額を記録していなかったため不明です。

費用が発生したときにメモしておくか、領収書を一か所にまとめておくだけでよかったのですが、売却の慌ただしさの中でおろそかになってしまいました。

遺品整理・残置物処分の費用目安と「書類を捨てるな」という話

親が長年住んでいた実家には、家具、家電、衣類、食器、工具、趣味用品など、大量の荷物があります。残置物が多いまま内見すると部屋が狭く見え、購入希望者に悪印象を与えることがあります。

自分で少しずつ処分できれば費用を数万円に抑えられますが、相続人が遠方に住んでいたり、荷物の量が多い場合は業者に依頼することになります。

費用の目安:30万〜60万円程度(建物の広さ、荷物の量、搬出経路などによって大きく変動)

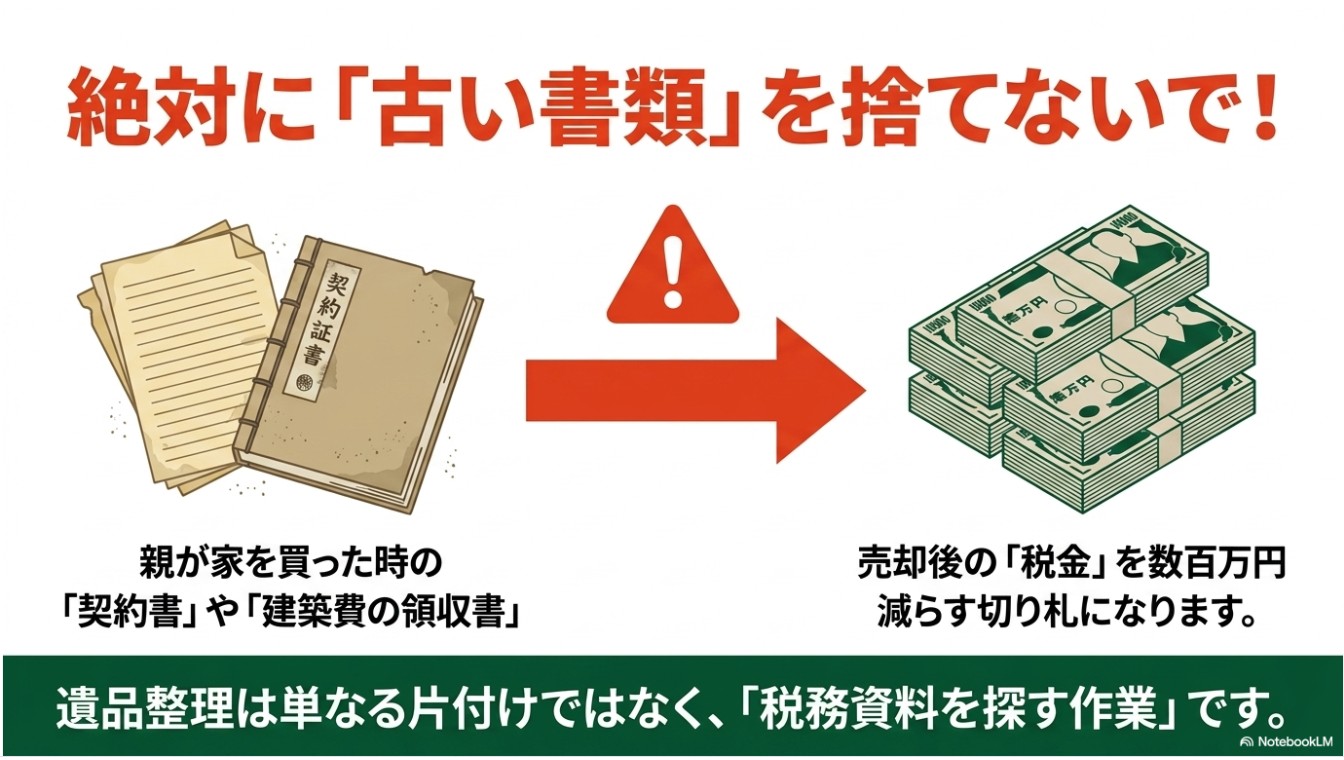

ここで一つ強く伝えたいのが、書類は安易に捨てないことです。

私自身、よく分からず処分してしまった書類が多く、今でも後悔しています。特に残しておけばよかったのが実家のリフォーム関係の書類です。

預金通帳、権利証、保険証券、古い売買契約書、建築請負契約書、固定資産税通知書、相続関係書類など、後で非常に重要になるものが紛れている可能性があります。

特に親が購入したときの売買契約書や建築費の領収書が見つかれば、後述する譲渡所得税の計算に大きく影響します。

遺品整理は「片付け」である前に「税務上の重要資料を探す作業」でもある——そう考えておくことをおすすめします。

片付け費用を8万円に抑えられた理由

私の廃棄業者への費用は80,000円でした。実家にはかなりの荷物がありましたが、思っていたより安く済みました。

理由は、売却を決める前から少しずつ処分を進めていたからです。

- 通常のゴミとして出せるものは、週ごとに少しずつ出す

- 自治体の処分場へ持ち込める物は自分で運ぶ

- 買い取りに出せそうなものはリサイクルショップへ

こうして業者に頼む量を事前に減らしたことが、費用を抑える一番の要因でした。

廃棄業者はネットの一括査定サイトで探し、3社に見積もりを取りました。料金・対応できる品目・作業時期を比較してから選びました。

片付けの具体的な進め方や、処分業者を選ぶときに見たポイントは、実家売却前の片付けについてまとめた記事でも詳しく書いています。

ただし、大型家具や重いものを無理に自分で処分しようとするのは禁物です。ケガのリスクがあります。自分でできることと業者に任せることを分ける判断が大事です。

建物の解体が必要な場合:費用目安と判断ポイント

実家が古く、雨漏りやシロアリ被害などの問題がある場合、「古家付き土地」として売るか、解体して「更地」として売るかを検討する必要があります。

解体費用の目安:

- 木造住宅:1坪あたり3〜5万円程度(30坪なら90〜150万円程度)

- 鉄骨造:1坪あたり6万円程度

- 鉄筋コンクリート造:1坪あたり7万円程度

前面道路が狭い、隣家との距離が近い、アスベスト含有建材が使われているなどの場合は追加費用が発生します。必ず複数社から見積もりを取り、含まれる作業範囲と追加費用の扱いを確認しましょう。

注意点:更地にすると固定資産税が大幅に増える可能性があります。

住宅が建っている土地には、固定資産税の課税標準を軽減する「住宅用地の特例」があります(小規模住宅用地で6分の1、一般住宅用地で3分の1)。

建物を解体して更地にすると、この特例が使えなくなるため、土地部分の固定資産税負担が大きく増えることがあります。よく「更地にすると固定資産税が最大6倍になる」と言われるのはこのためです。

そのため、買主が決まる前に慌てて解体するのは慎重に。実務上は「古家付き土地」として売り出し、買主が決まってから「引渡しまでに売主の負担で解体する」と売買契約に定める方法が現実的です。

私の場合は、不動産業者が建物付きで買い取りましたので、解体費用はかかりませんでした。

業者買い取りだと一般買い取りに比べ安くなるようですが、解体費用なども考慮しながら売買を進めていいくのも大事だと感じました

また、多くの自治体では老朽危険空き家に対する解体補助金制度を設けています(例:解体費の2分の1、上限50万円など)。

ただし、補助金の交付決定前に着工すると対象外になることがほとんどです。利用を考えている場合は、必ず契約前・着工前に自治体に相談してください。

境界確認測量が意外と高かった

私が実家売却で特に驚いたのが、境界確認のための測量費用です。

実際にかかったのは379,000円。仲介手数料がかかることは何となく知っていましたが、測量費用がここまでかかるとは思っていませんでした。

土地や戸建ての売却では、隣地との境界確認が必要になることがあります。

境界が不明確なまま売り出すと、買主は将来のトラブルを心配します。特に都市部や地価の高いエリアでは、境界確認の有無が売却価格にも影響します。

境界確認測量の費用目安:30〜50万円程度(隣地所有者が遠方にいる場合や境界について意見が合わない場合などは時間と費用が増えることがあります)

測量が必要かどうか、必要ならいくらかかるのか——これは不動産会社に売却相談をする最初の段階で確認しておくべきでした。

空き家管理のランニングコストも忘れずに

売却完了まで時間がかかる場合、空き家として管理し続けるコストが発生します。人が住まなくなった住宅は、換気不足による湿気・カビ・木部の腐朽が急速に進みます。

- 外観確認のみ:月額5,000〜1万円程度

- 室内換気・通水・草刈りなども含む:月額1万円以上

売却まで数か月〜1年以上かかる場合、この管理費用は無視できません。

また、空き家を放置して「特定空家等」や「管理不全空家等」に指定されると、固定資産税の住宅用地特例が外れ、税負担がさらに増える可能性があります。

【フェーズ2】取引・法務にかかる費用

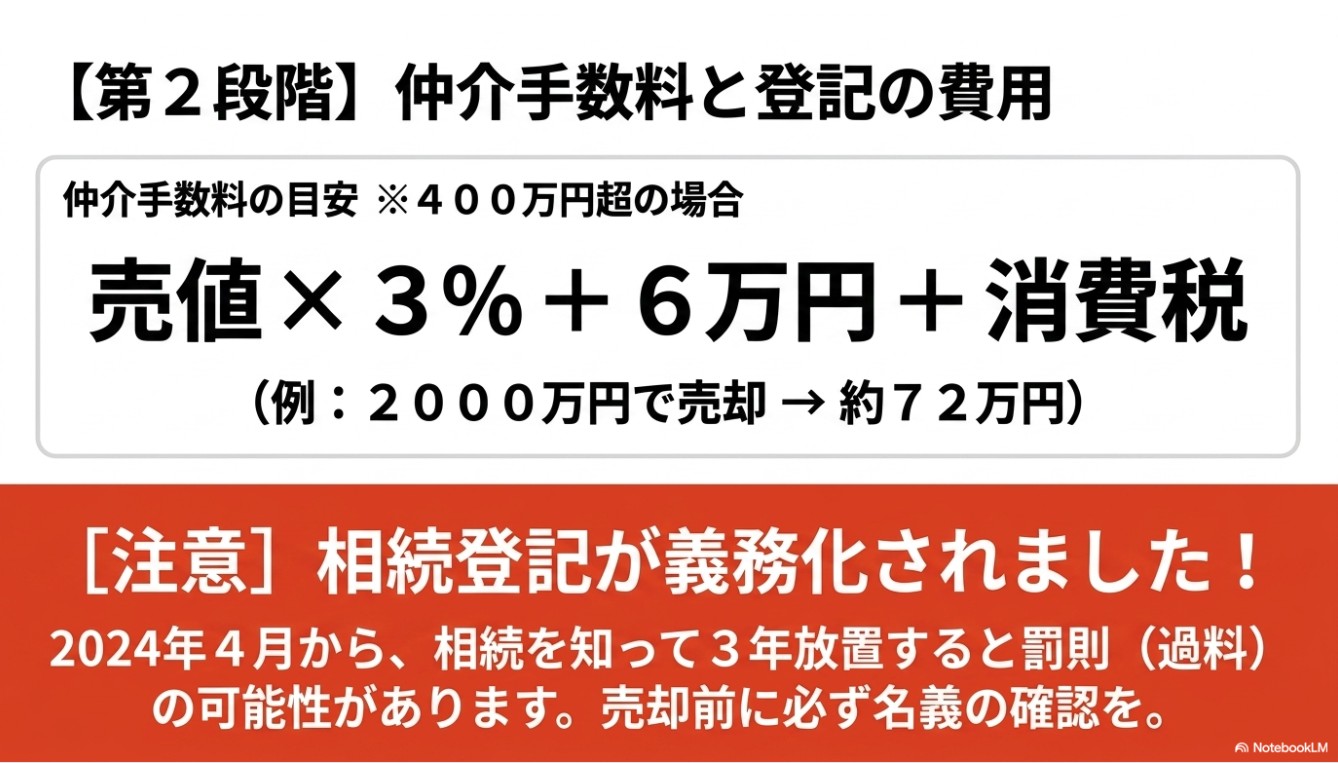

仲介手数料の計算と2024年の制度改正

不動産会社の仲介で売却が成立した場合、売主は仲介手数料を支払います。売買価格が400万円を超える場合の上限は速算式で計算されます。

成約価格 × 3% + 6万円 + 消費税例)2,000万円で成約した場合

2,000万円 × 3% + 6万円 = 66万円、消費税込みで72万6,000円

私の場合は808,500円でした。

2024年7月の改正について:

物件価格が800万円以下の宅地・建物については、依頼者の一方から受け取る仲介手数料の上限が税込33万円以内とされました。

低価格物件を扱いやすくなる一方、通常の速算式より仲介手数料が高くなるケースがあります。媒介契約を結ぶ前に手数料の金額を必ず確認しましょう。

印紙税

不動産売買契約書は課税文書のため、紙の契約書には収入印紙が必要です。売買金額が1,000万円超〜5,000万円以下の場合、軽減後の印紙税は1万円(2026年6月時点)。

近年は電子契約も増えており、電子契約のみで完結する場合は一般的に印紙税がかかりません。

相続登記と登録免許税

親名義のままの実家を売却するには、まず相続登記が必要です。

登録免許税:固定資産税評価額の0.4%(例:評価額1,500万円なら6万円)

これに加えて、戸籍謄本などの書類取得費用、司法書士報酬(5〜15万円程度)が発生します。

重要:2024年4月から相続登記が義務化されました。

相続により不動産を取得したことを知った日から3年以内に申請しないと、10万円以下の過料の対象となる可能性があります。

制度開始前に発生した相続も対象です。制度の詳細は、法務省の公式Q&Aでも確認できます(出典:法務省「相続登記の申請義務化に関するQ&A」)。

なお、不動産の価額が100万円以下の土地については令和9年3月31日まで登録免許税が免税になる制度があります。

また、登記名義を確認せずに売却活動を始め、買主が見つかってから相続登記を始めると間に合わないことがあります。売却を考え始めた段階で、まず登記名義を確認することをおすすめします。

【フェーズ3】売却後の税金と確定申告

譲渡所得税のしくみ

実家を売却して利益が出た場合、売却益に対して所得税・住民税(総称して「譲渡所得税」)が課税されます。

譲渡所得 = 売却代金 ー 取得費 ー 譲渡費用

・取得費:親が購入したときの代金+建築費+購入時の仲介手数料など(建物は減価償却後)

・譲渡費用:売却時の仲介手数料、印紙税、測量費、解体費など

税率は所有期間によって異なります。売却した年の1月1日時点で所有期間が5年超なら長期譲渡所得(税率約20.315%)、5年以下なら短期譲渡所得(税率約39.63%)。

相続した不動産は親の所有期間を引き継ぐため、長年住んでいた実家であれば長期になることがほとんどです。

取得費が分からないと税金が大きくなる

親が購入したときの売買契約書や建築費の領収書が見つからない場合、取得費として売却代金の5%を使うことができます(概算取得費)。ただし、これは非常に不利な計算です。

概算取得費:3,000万円 × 5% = 150万円

譲渡費用:150万円(仲介手数料など)

譲渡所得:3,000万円 ー 150万円 ー 150万円 = 2,700万円

→ 長期譲渡所得の税率をかけると、数百万円単位の税負担が発生する可能性があります

住宅ローン契約書、返済予定表、登記簿の抵当権設定額、通帳の出金記録など、取得費を合理的に示せる資料が見つかれば別の計算方法も検討できます。

だからこそ、遺品整理のときに古い書類を安易に捨てないことが大切なのです。

知らないと損する「空き家3,000万円控除」

相続した実家を売却する際に使える可能性があるのが、「被相続人の居住用財産に係る譲渡所得の特別控除(空き家3,000万円控除)」です。

要件を満たせば、譲渡所得から最高3,000万円を控除できます。控除後の譲渡所得がゼロになれば、売却益に対する所得税・住民税はかかりません。

制度の対象や必要書類は細かく決められているため、必ず一次情報も確認しておきたいところです(出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」)。

主な適用要件:

- 相続開始直前に、被相続人がその家に一人で住んでいたこと(配偶者や子どもと同居していた場合は原則対象外)

- 昭和56年5月31日以前に建築された建物であること(旧耐震基準)

- マンション等の区分所有建物は対象外(主に一戸建て)

- 相続後から売却まで、事業用・貸付用・居住用として使っていないこと

- 相続開始から3年を経過する日の属する年の12月31日までに売却すること

- 売却代金が1億円以下であること

この期限を過ぎると原則として特例は使えません。遺品整理や親族間の協議を先延ばしにしているうちに期限を過ぎてしまうケースが実際にあります。

2024年改正の重要ポイント:

① 買主が取り壊しや耐震改修を行う場合も対象になり得ます。

従来は、売主が引渡し前に建物を解体して更地にするか、耐震改修を完了させる必要がありました。

改正後は、譲渡した日の属する年の翌年2月15日までに買主が耐震改修または建物の全部の取壊し等を行った場合も、一定要件を満たせば対象になり得ます。

売主が解体費を先に負担しなくて済む可能性があるため、大きなメリットです。

② 相続人が3人以上の場合、1人あたりの控除上限が2,000万円になりました。(2024年1月1日以後の譲渡から)

兄弟姉妹3人以上で実家を相続して売却するケースでは、税額シミュレーションがより重要になりました。

親が老人ホームに入所していた場合:

相続開始直前に親が実家に住んでいなかった場合でも、老人ホームや介護施設に入所していたケースでは、一定要件を満たせば特例の対象になることがあります。

要介護・要支援認定を受けていたこと、入所後に家を第三者に貸していないことなどが条件です。電気・水道・ガスの使用状況、施設の入所契約書、介護保険関係書類などが確認資料になることがあります。

特例を使うには確定申告が必要です。

要件を満たしているだけでは自動的に控除されません。売却した翌年に確定申告を行い、売買契約書、登記事項証明書、市区町村長が交付する「被相続人居住用家屋等確認書」などを添付する必要があります。

売却後に慌てて資料を集めようとしても揃わないことがあります。特例を使う可能性がある場合は、売却前から必要書類を確認・保管しておきましょう。

複数の相続人がいる場合:共有と換価分割

兄弟姉妹など複数の相続人で実家を相続した場合、「とりあえず共有名義にしておこう」となりがちです。しかし、不動産の共有は将来の売却や管理に大きな問題を残すことがあります。

共有状態のリスク:

- 売却には共有者全員の同意が必要で、一人でも反対すれば全体を売れない

- 管理費・固定資産税などの費用分担でトラブルが起きやすい

- 共有者が亡くなると持分がさらに相続され、関係者が増えて合意が困難になる

有効な解決策が「換価分割」です。不動産を売却して現金化し、諸経費を差し引いた残額を相続人間で分配する方法です。

注意点として、代表相続人一人の名義に相続登記して売却し、後で他の相続人へ現金を分配する場合、遺産分割協議書に換価分割である旨を明記しないと、税務上「贈与」と見なされるリスクがあります。

協議書には「本不動産は換価分割を目的として○○が単独で相続登記を行い、売却後、諸経費を控除した残額を所定の割合で分配する」という趣旨を明確に記載しましょう。

司法書士や税理士に相談して作成することをおすすめします。

親が存命で認知症の場合:成年後見制度

実家売却は相続後だけでなく、親が存命でも発生します。介護施設への入所費用や医療費を確保するために、親名義の実家を売る必要が出てくるケースです。

私自身が実家売却を考えた背景については、介護施設の費用と実家売却の判断を書いた記事でも詳しく触れています。

認知症が進行していると、子どもであっても勝手に親の不動産を売ることはできません。意思能力がない状態で締結された売買契約は無効になる可能性があります。

このような場合に検討するのが成年後見制度です。ただし、成年後見制度を使っても、本人の居住用不動産を売却するには家庭裁判所の許可が必要です。

施設入所前に住んでいた家も「居住用」に該当する場合があります。

また、成年後見制度は「実家を売るためだけの一時的な制度」ではありません。

原則として本人が亡くなるか判断能力が回復するまで続くため、専門職後見人が選任された場合は本人の財産から報酬を継続的に支払う必要があります。

将来の認知症リスクに備えるなら、親に判断能力があるうちに任意後見契約を結んでおくことが有効です。

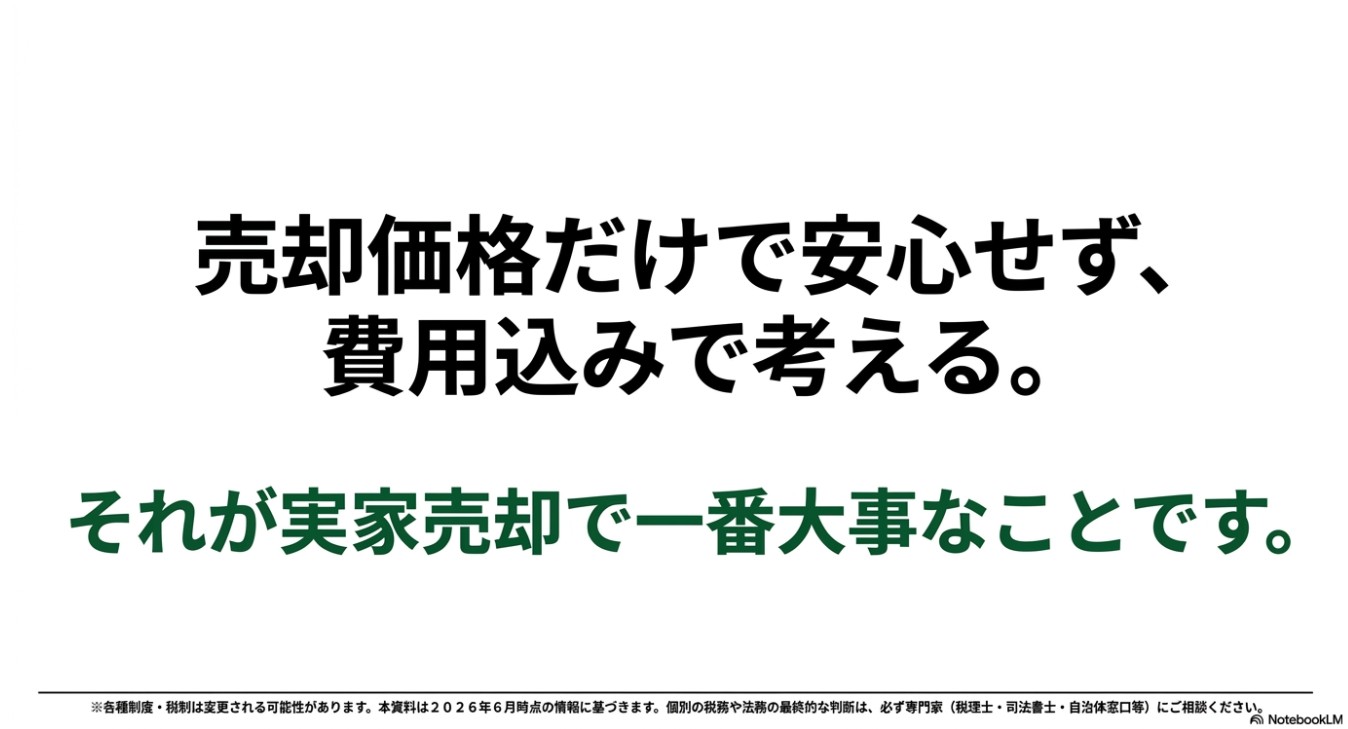

まとめ:実家売却は「手残り」から逆算して考える

私が把握している費用だけでも、測量費用・仲介手数料・廃棄業者費用の合計で約127万円になりました。そこに司法書士費用や書類取得費用、税金が加わります。

「2,000万円で売れた」からといって、2,000万円が手元に残るわけではありません。

これから実家売却を考えている方に、最初にやっておいてほしいことをまとめます。

- 売却にかかる費用の全体像を最初に確認する——測量は必要か、仲介手数料はいくらか、手残りはいくらかを試算する

- 登記名義を早めに確認し、相続登記を済ませておく——買主が見つかってからでは遅いことがある

- 取得費の資料を丁寧に探す——古い売買契約書やリフォームの領収書があれば譲渡所得税が大きく変わる

- 空き家3,000万円控除の要件と期限を確認する——相続開始から3年を経過する日の属する年の12月31日が期限

- 廃棄業者は複数社に見積もりを取る——料金・対応品目・作業時期を比較する

- 売却後の確定申告を事前に把握しておく——必要書類を売却前から確認・保管しておく

売却価格だけで安心せず、費用込みで考える。これが実家売却で一番大事なことだと、経験を通じて感じました。

※ご注意くださいこの記事は、筆者自身の実体験と一般的な制度情報をもとに書いています。

不動産売却にかかる費用、測量費用、司法書士費用、仲介手数料、片付け費用、税金、確定申告、特例の適用などは、時期・地域・物件状況・家族構成・資産状況・個別事情によって異なります。

税制や補助金、自治体の制度は変更されることがあります。本記事の制度情報は2026年6月時点のものです。

実際に判断する際は、不動産会社、司法書士、税理士、税務署、市区町村の窓口などの専門機関にご確認ください。

この記事を書いた人えいじ

58歳で早期退職し、両親の介護をきっかけに東京から福岡の実家へ戻りました。父母の看取り、単独相続、実家売却、マンション購入、フルリフォーム、失業手当受給、転職を経験。

このブログでは、元サラリーマンの実体験をもとに、50代後半からの人生整理を記録しています。